Что будет с курсом доллара дальше? Эксперт рассказал, почему «зелёный» дешевеет

На завершившейся неделе доллар на внешних рынках двигался без общей динамики: он укрепился к юаню, но при этом снизился к евро и рухнул к российскому рублю. Myfin.by подводит итоги недели на рынке валют с финансовым аналитиком Вадимом Иосубом.

Борьба с инфляцией в США продолжается

В минувшую среду глава ФРС США Джером Пауэлл выступил перед Конгрессом. Основные тезисы его выступления:

- ФРС хочет добиться большего прогресса в борьбе с инфляцией.

- Обеспокоенность по поводу рынка труда существенно снизилась с середины 2024 года.

- Рынок труда стабилен и не является источником инфляционного давления.

По его словам, позиция ФРС сейчас значительно менее ограничительная, чем была ранее, а экономика остается сильной, поэтому нет необходимости спешить с корректировкой ДКП. «Мы знаем, что слишком быстрое или слишком крупное смягчение ДКП может помешать прогрессу в борьбе с инфляцией. В то же время слишком медленное или незначительное смягчение может неоправданно ослабить экономическую активность и занятость», – заявил Пауэлл.

Позже в среду в США вышли данные по индексу потребительских цен за январь. Индекс CPI поднялся до 3,0% г/г, хотя ожидалось, что он сохранится на декабрьском уровне 2,9%. Базовый индекс Core CPI вырос до 3,3% с 3,2% в декабре, тогда как рынки ожидали его снижения до 3,1%. Комментируя эти данные, Джером Пауэлл напомнил, что ФРС старается не слишком полагаться на 1–2 последние публикации данных, будь они хорошими или плохими. «Мы близки, но не достигли цели по инфляции, и последний отчет говорит о том же. Поэтому мы пока хотим сохранить ограничительную политику», – отметил он.

Вышедшие следом данные по индексу цен производителей тоже оказались неутешительными. Индекс PPI вырос в январе до 3,5% г/г с 3,3% месяцем ранее, хотя ожидалось его снижение до 3,2%. Базовый индекс Core PPI вырос до 3,6% с 3,5% в декабре вместо ожидавшегося снижения до 3,3%.

Если обратиться к текущим ожиданиям рынков о решении по ставке ФРС, которое будет принято на следующем заседании 19 марта, то 97,5% указывает на то, что ставка останется на текущем уровне 4,50%. Оставшиеся 2,5% приходятся на вероятность того, что ставка снизится на 25 бп до 4,25%. На данный момент рынки ожидают лишь одно снижение ставки до конца года, которое с максимальной вероятностью состоится на июльском заседании.

Разговор президентов США и РФ

Разгоняется инфляция и в Европе. Потребительские цены в Еврозоне в январе увеличились на 2,5% в годовом выражении, говорится в предварительном отчете статистического управления Европейского союза (Eurostat). Таким образом, инфляция ускорилась по сравнению с декабрем 2024 года, когда она составила 2,4%, и обновила максимум с июля прошлого года. Потребительские цены без учета стоимости продуктов питания и энергоносителей (индекс CPI Core) увеличились на 2,7%, как и месяцем ранее. Эксперты в среднем ожидали роста на 2,6%.

Однако, самое знаковое событие минувшей недели – телефонный разговор президентов США и РФ Трампа и Путина. На горизонте появилась перспектива мирных переговоров и прекращения огня в Украине. Рынки оценили, что при благоприятном развитии событий речь может идти о смягчении санкций, направленных против РФ. Это обернулось резким взлетом российский ценных бумаг, включая акции и облигации, а также заметным ростом российской валюты к доллару.

В результате всех этих событий, к закрытию пятничных торгов на БВФБ доллар уступил евро и российскому рублю, но немного укрепился к юаню. Так, евро по отношению к доллару вырос вторую неделю подряд, на этот раз с 1,0390 до 1,0480 (+0,9%). К российскому рублю доллар падает четвертую неделю, на этот раз он рухнул с 98,2 до 92,2 (-6,1%), опускаясь в ходе недельных торгов ниже 89. По отношению к юаню доллар растет вторую неделю, с 7,31 до 7,35 (+0,6%).

Из других событий на внешних рынках отметим рост золота выше $2 940 за тройскую унцию, что является очередным историческим рекордом. Индекс доллара DXY опустился к уровням первой половины декабря прошлого года.

Белорусский рубль укрепляется

Что касается белорусского рубля, то он ожидаемо повел себя под воздействием динамики российской валюты: заметно укрепился к доллару, евро и юаню, но уступил российскому рублю.

В начале прошлой недели стало известно, что в Беларуси индекс потребительских цен на товары и услуги в январе по сравнению с декабрем составил 100,7%. По данным Белстата, за январь 2025 г. рост цен по сравнению с январем 2024 года составил 5,2%. Базовый индекс потребительских цен, исключающий изменение цен на отдельные товары и услуги, подверженные влиянию факторов административного и сезонного характера, в январе 2025 г. по сравнению с декабрем 2024 г. составил 100,6%.

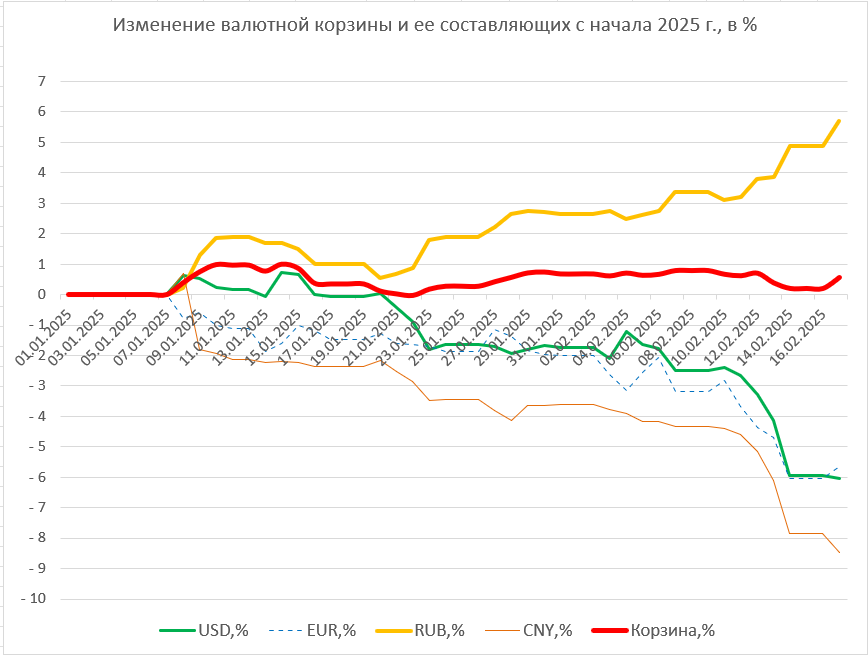

По итогам недели сильнее всего к белорусскому рублю в процентном выражении упал юань, он падает вторую неделю, на этот раз с 4,6362 до 4,4384 за 10 юаней (-4,27%). Далее идет доллар, который дешевеет четвертую неделю, на этот раз с 3,3899 до 3,2633 (-3,73%). Меньше прочих снизился евро, он дешевеет третью неделю, с 3,5220 до 3,4196 (-2,91%). Единственная подорожавшая валюта – российский рубль. Он растет четвертую неделю, на этот раз с 3,4534 до 3,5393 за 100 российских (+2,49%). При этом доллар, евро и юань обновили минимумы с начала года, а российская валюта – максимум.

На этот раз снижение доллара и юаня в составе валютной корзины «перевесило» рост российского рубля. В результате корзина после трех недель роста подешевела на 0,10%, что означает соответствующее укрепление национальной валюты.

Основным драйвером валютного рынка на начавшейся неделе могут стать переговоры по мирному урегулированию в Украине. При достижении прогресса в этом направлении, можно ожидать дальнейший рост российской валюты как к доллару, так и, в меньшей степени, к белорусскому рублю.

При таком сценарии через неделю доллар по отношению к российскому рублю может упасть к 86,6. Российский рубль по отношению к белорусскому, вероятно, подрастет до 3,63 за 100 российских.

Мнения экспертов банков, инвестиционных и финансовых компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов или валют.