При оплате покупок и услуг с банковской карты часть потраченных средств возвращается обратно на счет. Это и есть кешбэк — одна из самых популярных программ лояльности. Для держателя карты она дает очевидные преимущества: возможность экономить и более рационально распоряжаться своими деньгами.

Однако портал Tochka.by напоминает, что у каждой медали – две стороны.

Кешбэка мало не бывает

Цифровой век начался не вчера – многие уже давно пользуются кешбэком.

Финансовые организации со своей стороны энергично рекламируют карточки с денежным возвратом, упирая на размеры выгоды.

Так, Альфа Банк дает кешбэк в размере до 20% стоимости товара, работы или услуги, которые клиенты приобретают у его партнеров, и до 7% в таких категориях, как «Цветы», «Аптеки», «Салоны красоты» и другие.

Банк БелВЭБ, продвигая платежный стикер Белкарт, отмечает, что его владелец будет получать до 5% стоимости покупок при расчетах наклейкой.

Беларусбанк, предлагая пенсионерам клубную карту «Бархат», сообщает, что они смогут возвращать 3% с суммы каждой покупки в определенных организациях торговли и сервиса.

О кэшбеке по пенсионным карточкам Tochka.by писала подробно, когда рассказывала о базовом счете.

Все коды учтены

Финорганизации не ограничиваются общими словами и округленными цифрами, а дают полную детализацию по кешбэку. Они обязаны делать это, к тому же сумма возврата денег зависит от конкретного продукта.

К примеру, МТБанк по одной из своих карт начисляет кешбэк в размере:

2,5% – на покупки по картам в супермаркетах и продуктовых магазинах (коды МСС 5499, 5199, 5297, 5298, 5299, 5311, 5331, 5411, 5412, 5415, 5422, 5441, 5451, 5462)

3% – на покупки по карте в магазинах одежды и обуви (коды МСС 5131, 5137, 5139, 5611, 5621, 5631, 5641, 5651, 5661, 5681, 5691, 5697, 5698, 5699, 5931, 7251, 7278, 7296).

Эти длинные ряды цифр очень важны для понимания, за какие именно покупки владелец карты получит возврат денег.

10 лет в банке: сколько заработал белорус на долгосрочном вкладе

Напомним, МСС-код (Merchant Category Code) классифицирует вид деятельности торгового объекта или сервиса при оплате картой.

Так, МСС 5131 – это категория «Штучные товары, галантерея и другие текстильные товары», 5621 – «Магазины женской одежды», 5931 – «Магазины second hand, магазины б/у товаров, комиссионки».

Коды и категории приведены в правилах банковских программ лояльности или даны перечнями в таблицах на их сайтах.

Мал золотник да дорог

Это только кажется, что кешбэк – мелочь, не заслуживающая внимания. Так может рассуждать лишь человек, который никогда не пользовался скидками, акциями, бонусными программами и который в принципе не умеет считать деньги.

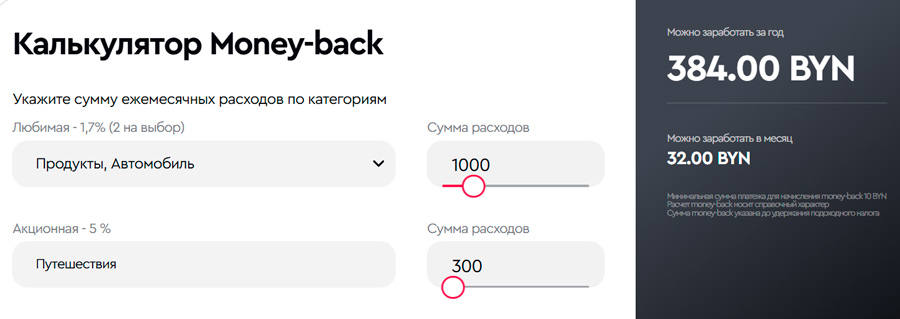

Кстати, на сайтах финорганизаций уже есть и калькуляторы для расчета кешбэка.

При правильном подборе платежной карты и грамотных покупках кешбэк позволит ее владельцу вернуть сотни рублей в течение года. И для этого вовсе не нужно быть шопоголиком с зарплатой выше средней по стране.

Банки любят называть кешбэк «бонусами» или «баллами».

Возврат идет на ту карту, с которой списывались деньги при расчете, – вся детализация по кешбэку отражается в истории операций.

Полученные баллы можно тратить, к примеру, на оплату «коммуналки», услуг в ЕРИП или благотворительность.

Банки также позволяют клиенту «превращать» бонусы обратно в деньги и зачислять их себе на карту или счет.

Есть доход – есть налог

А теперь о самом важном: кешбэк в Беларуси облагается подоходным налогом, но не весь, а в определенном размере.

По Закону №127-З, не облагается подоходным налогом доход, который банк выплачивает физлицу в размере, не превышающем 2% суммы платежа в безналичной форме за товар (работу, услугу), осуществленного физлицом при использовании платежной карты. Такая ситуация сохранится до 1 января 2029 года.

Об этом сказано на последней, 89-й странице документа.

Проще говоря, с кешбэка по карточкам не нужно платить налог, если он меньше 2% суммы покупки. Если же кешбэк больше 2%, придется уплатить подоходный налог в размере 13%.

Что важно, налог уплачивается не со всего кешбэка, а только с суммы превышения.

Приводим расчет кешбэка

Пример 1. Вы оплатили две покупки карточкой – на 100 и 50.

На указанные суммы, по условиям программы лояльности банка, начислен кешбэк в размере 3 и 2% – это 3 и 1 соответственно.

Со второй покупки платить подоходный налог не придется, так как кешбэк не превышает 2% суммы покупки.

С кешбэка, начисленного на покупку за 100, нужно заплатить налог, поскольку такое превышение есть.

Как мы уже отмечали, налогом по ставке 13% облагается только та часть кешбэка, которая превышает 2%.

В итоге расчет подоходного налога от начисленного кешбэка на покупку 100 будет следующим:

100 × (3 — 2%) × 13% = 0,13.

А значит, с покупки за 100 вам заплатят не 3 кешбэка, а 2,87 (3 — 0,13).

Пример 2. Вы совершили платеж на 100 в категории МСС с 5%-ным кешбэком.

С 3 превышения будет удержан подоходный в размере 0,39 – итого вам выплатят не 5, а 4,61.

Подавать декларацию не придется

Хорошая новость в том, что в ситуациях с кешбэком банк выступает налоговым агентом и сам совершает все действия по исчислению и удержанию подоходного налога с гражданина.

А значит, человеку не нужно будет отчитываться перед налоговой. Впрочем, если понадобится, банк выдаст клиенту справку о доходах, об исчисленных и удержанных с него суммах подоходного налога.

Делается это на основании письменного обращения гражданина.

И еще несколько важных моментов.

Максимальная сумма кешбэка в банках может быть ограничена конкретной суммой. К примеру, 100 или 300 за отчетный месяц.

При начислении и выплате кешбэка по картам (счетам) в иностранной валюте применяется курс Нацбанка на дату начисления.