Важно не пропустить момент, когда заканчивается договор вклада. Если это произойдет, деньги могут остаться в банке. Tochka.by рассказывает, почему так случается.

По данным Нацбанка, в Беларуси насчитывается 1 050 044 вкладчика. А самыми активными по-прежнему являются пожилые люди, особенно женщины.

Вне зависимости от возраста вкладчику нужно держать в уме дату, когда закончится его договор срочного банковского вклада (депозита) – этот документ подписывается при открытии вклада.

Особенно важно помнить про дату, если такой договор действует не три или шесть месяцев, а два или три года – за это время можно забыть о многом.

Банки тоже считают этот день важным – недаром они активно предлагают будущим вкладчикам подключать СМС-оповещение об окончании срока действия вклада.

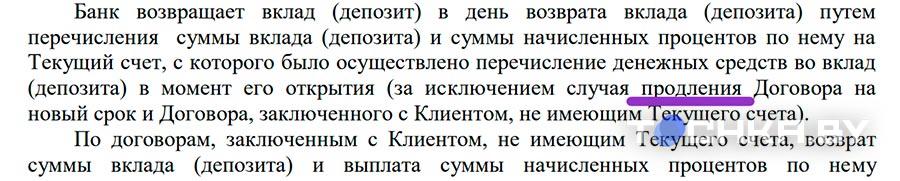

Договор вклада может быть продлен

Когда человек приходит в банк, чтобы открыть вклад, ему должны сообщить и о том, когда и в каком порядке будут возвращены все деньги.

Как видно из скриншота, когда срок договора истечет, вкладчик получит все деньги назад. Но есть и другой возможный вариант: когда договор вклада заканчивается, вкладчик может продлить его – говоря банковским языком, пролонгировать.

Как правило, это делается на тот же срок, на тех же условиях с процентной ставкой, которая действует на дату продления.

Таким образом, к моменту завершения договора вкладчик должен определиться, что он будет делать: заберет или оставит деньги, чтобы они и дальше приносили ему доход.

Чем грозит автоматическая пролонгация

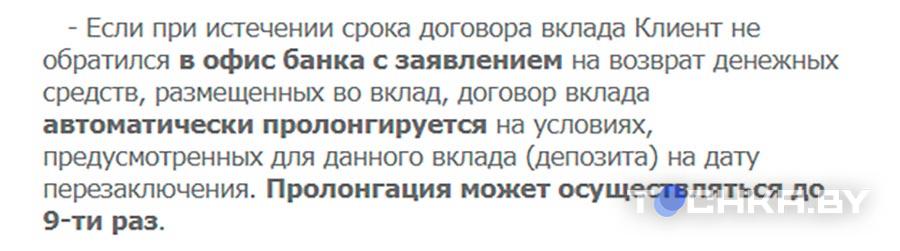

Пролонгация вклада может быть автоматической, причем совершаться определенное количество раз.

В ситуации, когда есть автоматическая пролонгация, а вкладчик по каким-то причинам пропустил день окончания договора, банк продлит действие документа (и вклада).

Этот вариант может быть весьма нежелательным для вкладчика, который хотел получить деньги назад вместе с процентами и больше не хранить их в банке.

Но главное, если вклад безотзывный, а пролонгация автоматическая, человек не сможет получить деньги по вкладу (за исключением процентов), пока не закончится пролонгированный договор. Ведь и по декрету №7 от 11 ноября 2015 года, и по условиям договора, безотзывный вклад нельзя получить раньше срока.

В результате может получиться, что, заключив договор безотзывного вклада на три года (например, 5 февраля 2024 года) и пропустив дату его окончания (5 февраля 2027-го), вкладчик получит деньги, а точнее, закроет вклад лишь 5 февраля 2030 года.

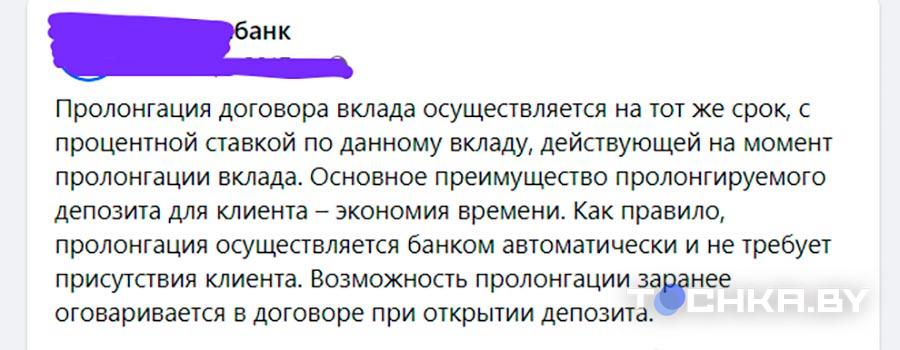

Банк обязательно сообщит о пролонгации

Банки полагают, что пролонгация имеет преимущества, в том числе позволяет клиентам «экономить время».

Вместе с тем всю информацию о пролонгации, в том числе о ее (не)автоматическом режиме, вкладчик обязательно получит в банке.

Эти сведения непременно будут включены и в договор (приложение) банковского вклада (депозита).

Подписывая любой договор, в том числе о банковском вкладе, человек тем самым соглашается со всеми его условиями. И если в документе есть пункт о том, что депозит будет автоматически пролонгирован, значит, вкладчик соглашается и с этим.

Как не пропустить дату окончания договора

Советуем всем будущим вкладчикам при оформлении вклада, по условиям которого предусмотрена автоматическая пролонгация, сразу подписать в банке заявление на подключение информационной услуги о дате возврата вклада.

Эта услуга платная: ее стоимость составляет несколько рублей. Например, в Беларусбанке – Br2,7.

Она может быть и бесплатной, если вклад открывается онлайн, то есть через мобильный или интернет-банкинг.

Если человек оформит подключение информационной услуги о дате возврата вклада, банк непременно направит ему СМС-сообщение о наступлении дня, когда нужно закрыть депозит.

Рекомендуем также обозначить этот важный день в личном ежедневнике или календаре. Например, в мобильном телефоне можно поставить будильник на конкретную будущую дату даже через несколько лет. А еще стоит сообщить ближайшим родственникам о том, когда именно вам нужно забрать вклад, – подстраховка лишней не будет.

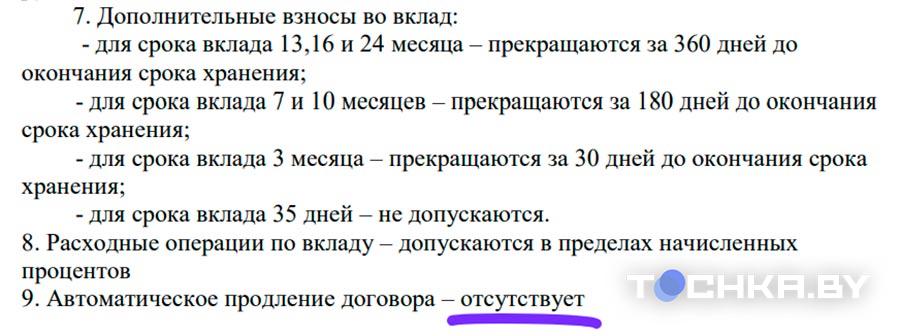

В любом случае будущему вкладчику обязательно должны рассказать в банке обо всех условиях, нюансах не только закрытия, но и продления вклада. Внимательно читайте договор срочного банковского депозита и помните: никто не может навязать вам вклад с автоматической пролонгацией.