Начинаем битву экономных бюджетов. Сегодня у нас история Павла, который раньше никак не мог собраться и отложить серьезные деньги, а потом взял на вооружение множество лайфхаков — и оказалось, что за три года можно накопить $13 000. Onliner начинает цикл материалов про разумную экономию.

Павел давно работает в сфере интернет-маркетинга и говорит, что его доходы всегда были выше среднего, но зарплаты хватало только до конца месяца, иногда даже приходилось залезать в долги. Знакомо? У нашего героя получилось все исправить.

— Свою историю я хотел бы начать с того, как я четыре года назад осознал, что экономить деньги не менее важно, чем их зарабатывать.

Конечно же, я пробовал откладывать деньги, но это было ненадолго. Например, через три месяца насобирал денег, купил телефон — и снова у меня 0 сбережений. И так регулярно. Хорошо, что не было кредитов и больших рассрочек.

За пару месяцев получалось отложить только эквивалент 100$. Понял: что-то идет не так, начал искать информацию в интернете, просмотрел много видео, как откладывать деньги, что должна быть подушка безопасности. Но сейчас понимаю, что начал откладывать деньги только ради большой понятной цели — покупки квартиры.

Как мне кажется, это самый лучший лайфхак — чтобы откладывать деньги, надо выбрать большую цель, прописать путь к ней и идти. Я нашел видео, где рассказывают и показывают, как составлять таблицу с доходами и расходами. В ней на годы вперед прописал, какая у меня зарплата, какие у меня будут расходы, сколько я буду откладывать денег, сколько получится накопить.

- Доходы — тут я оставил только зарплату.

- Дополнительный доход (подработка) — вынес отдельно возможную подработку, у кого-то это может быть переработка, допсмены и т. д.

- Расходы — самый важный пункт, они не должны превышать доходы. Их надо посчитать и спланировать оптимальную сумму, чтобы хватало на жизнь и не было перерасхода.

- Дельта — разница между всеми доходами и расходами.

- Капитал на прошлый месяц — переходящая сумма сбережений.

- Процент на дельту и процент на дельту на прошлый месяц — это инвестиции на сбережения.

В изначальной таблице также было поле инвестиций, я тогда для себя решил, что это рисковое дело, поэтому лучшие инвестиции, которые я выбрал, это инвестиции в образование. 2 раза я брал деньги из сбережений на дополнительные курсы, чтобы улучшить свои навыки, повысить знания и, как итог, больше зарабатывать.

Главное правило этой таблицы в том, чтобы расходы не превышали доходы и разницу мы откладывали. Доходы должны каждый год расти, я запланировал минимальный рост 25% в год плюс повышение расходов на 10%, так как есть инфляция.

По итоговым таблицам вышли следующие цифры, сумма в долларах указана по курсу на день подсчета:

- Сбережения к концу 2021 года: 6050 рублей, или $2469.

- Сбережения к концу 2022 года: 16 500 рублей, или $6734.

- Сбережения к концу 2023 года: 31 900 рублей, или $13020.

Понятно, что все могло пойти не по плану, но можно корректировать данные и работать с таблицей. Так я и начал делать, разницу между доходами и расходами сразу менял в доллары, как только приходила зарплата. Таким образом у меня оставались деньги на расходы, которые я для себя запланировал.

А вот дополнительные лайфхаки, которые помогут сделать такую таблицу и снизить расходы.

Просчитать расходы

Есть множество приложений, которые помогут это сделать, я использую «Бюджет ОК:учет расхода, дохода». Вот пример пары моих отчетов из 2020 года.

С помощью таких приложений можно понять, куда уходят деньги, и сократить ненужные расходы. Я в самом начале, когда начал пользоваться этим приложением, разделил все расходы на мельчайшие подкатегории и смотрел, куда трачу деньги.

Разницу между доходами и расходами переводить в валюту

Не то чтобы лайфхак, но тут посоветую делать это сразу после зарплаты. Есть обязательные расходы, я оставляю эту сумму, а остальную часть сразу перевожу в доллары. Их потом будет психологически труднее потратить, если мы захотим превысить расходы.

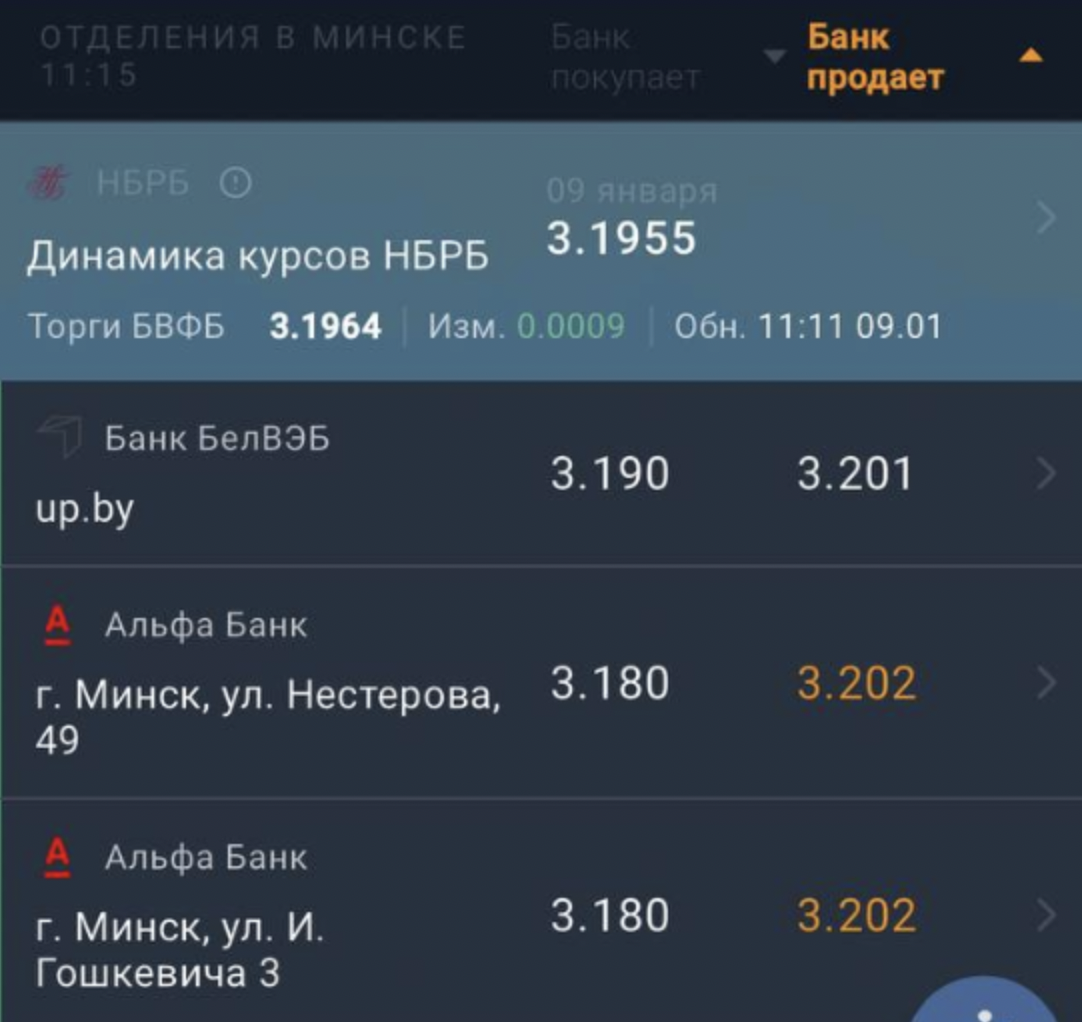

Как лайфхак тут можно выделить, что курс обмена везде разный и его можно смотреть в интернете:

Стоит отсортировать по минимальному курсу обмена, посмотреть на карте отделения рядом.

Много способов находить товары дешевле

В разных магазинах стоимость товаров отличается — как продуктов, так и любых других товаров, тут я бы разделял на категории

Продукты

Есть магазины, где стоимость продуктов дешевле. Понятно, что если рядом с домом таких магазинов нет, то будешь ходить все равно в ближайшие. Можно заказывать на месяц те товары, которые могут долго храниться, например макароны, каши, чаи, соки.

Также я часто смотрю приложение GoToShop — там публикуют скидки магазинов. Условно захотел я красной рыбы или закончились пельмени в морозилке — зашел посмотреть, может, есть какие скидки.

Есть сайт infoprice.by, где можно сравнить цены в разных магазинах.

Большие покупки

Для себя решил, что все товары выше 80 рублей буду рассматривать отдельно. Стоит первым делом переспать с этой мыслью, а не покупать в первый же день. Потом надо посмотреть в интернете все сайты, на которых продают товар, и попробовать найти его дешевле.

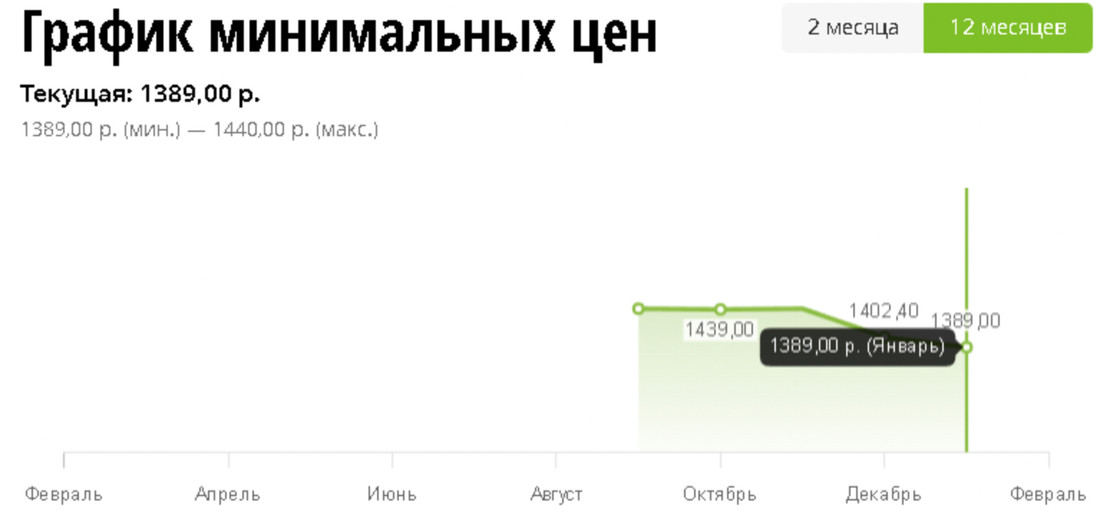

Например, хочу купить стиральную машину BEKO B3WFR57H2W, можно посмотреть в Каталоге Onlíner разные варианты и график цен.

Можно поискать в Google, пролистав много страниц, но надо уточнять актуальность.

Еще стоит выделить уцененные товары, распродажи, часто есть товары, которые стояли на витрине, и их отдают дешевле.

Можно также посмотреть товары с заказом из Европы.

Услуги

Тут немного сложнее. В отличие от товаров, нужно смотреть не только на цену. Лайфхак — обратиться во множество компаний, чтобы получить их предложения и устроить тендер. Для примера: когда заказывали кухню, обратились, наверное, в 10 компаний с одним и тем же проектом, разница между минимальной и максимальной ценой была почти в 2 раза.

Также всегда стоит спрашивать про скидку, так как все могут уступить еще 3—5%. Пример: просчитывал стоимость светильников и электрики в 5 компаниях, выбрал 2 компании по критерию цены. Потом в обе написал, что выбираю между ними и другой компанией, получится ли дать дополнительную скидку. По итогу обе компании ее предоставили. Я выбрал ту, в которой была ниже конечная цена.

Покупка квартиры

У меня получилось накопить часть денег, и мы приобрели квартиру. Вот лайфхаки, которые тут стоит отметить.

Индивидуальные курсы продажи валюты

Как правило, у застройщиков могут быть разные условия, но, скорее всего, они будут привязан к курсу Нацбанка, и в любом случае надо будет менять валюту.

Существуют индивидуальные курсы обмена валюты, но в интернете не много информации, нужно приезжать и спрашивать, так можно будет получить лучший обменный курс.

Если стоимость привязана к курсу Нацбанка и вам позволяет время, то можно подождать небольших скачков валюты.

Имущественный налоговый вычет при покупке жилья

Как оказалось, у нас в стране есть много льгот, это одна из них. Чтобы получить эту льготу, надо стать в очередь в «Одном окне», мы это сделали как молодая семья, получили справку и теперь экономим 13% от всей стоимости купленной квартиры.

Пример: вы получаете 1000 рублей в месяц, стоимость квартиры 100 000 рублей, и 100 месяцев с вас не будут брать подоходный налог. За месяц 13% = 130 рублей, за год = 1560 рублей, за 10 лет — 15 600 рублей.

Новостройки

Я следил за ценами и предложениями целый год и заметил, что всегда есть новые акции, скидки и варианты, во всяком случае в «Минск-мире». Если вы не изучали цены и предложения, лучше всего не бежать покупать квартиру по новой акции, а все оценить и взвесить.

Вторичка

Чтобы определить стоимость квартир в конкретном районе, самый простой способ — перейти на агрегатор с квартирами и выбрать нужные параметры, так мы увидим, за сколько сейчас продают квартиры в конкретном месте. Но не всегда та стоимость, которая указана на сайте, является конечной. Люди снижают цены, торгуются и т. д.

Есть способ узнать реальную стоимость сделок — реестр цен на земельные участки, где с помощью услуги «Дистанционный доступ» можно узнать стоимость реальных сделок, указав нужные параметры, улицу, метраж, количество комнат и т. д.