Читательница рассказала журналистам Onliner историю, которая касается все той же банковской деятельности. Наша героиня несколько лет назад взяла овердрафт на небольшую сумму, около 1200 рублей. Исправно платила, пока на работе не столкнулась с задержками зарплаты. Так у нее образовалась просрочка в полтора месяца и пеня.

Далее платежи поступали исправно. Через какое-то время женщина расплатилась с банком по счетам и решила взять бытовую технику в рассрочку, в чем ей было отказано. Как она потом узнала, кредит закрыт банком не был.

— Пришла в магазин электроники, хотела взять чайник в рассрочку. К этому времени я уже нашла другую работу с хорошим заработком, консультант был настроен на положительный исход, а потом резко сообщает, что мне отказано в кредите. Через четыре месяца я хотела взять рассрочку на телевизор, пошла в магазин, снова отказ. Причину не называли. Еще через три месяца отправилась в отделение банка, вновь хотела оформить кредит — аналогично. Там мне рассказали, что, оказывается, на мне висит незакрытый кредит, который я погасила больше чем полгода назад.

Я позвонила в банк, где мне объяснили эту ситуацию каким-то сбоем и обещали, что в скором времени все решится. Но ждать еще полгода я уже не хотела и написала жалобу в Нацбанк, где описала ситуацию и приложила все платежки, которые хранила на всякий случай. В течение нескольких дней со мной связались представители банка, сказали, что проблема будет устранена в кратчайшие сроки. Тогда же я узнала, что у меня была переплата — там какие-то копейки. Так вот, эти самые копейки они привезли мне лично, выдали под роспись и дали бумагу, что претензий по жалобе я не имею. Через час еще связались представители службы безопасности, чтобы удостовериться, привезли ли мне деньги и как происходила их передача, — рассказывает читательница Диана.

Ровно через неделю (а то и раньше, просто героиня не проверяла), Диана смогла получить кредит на желанные покупки.

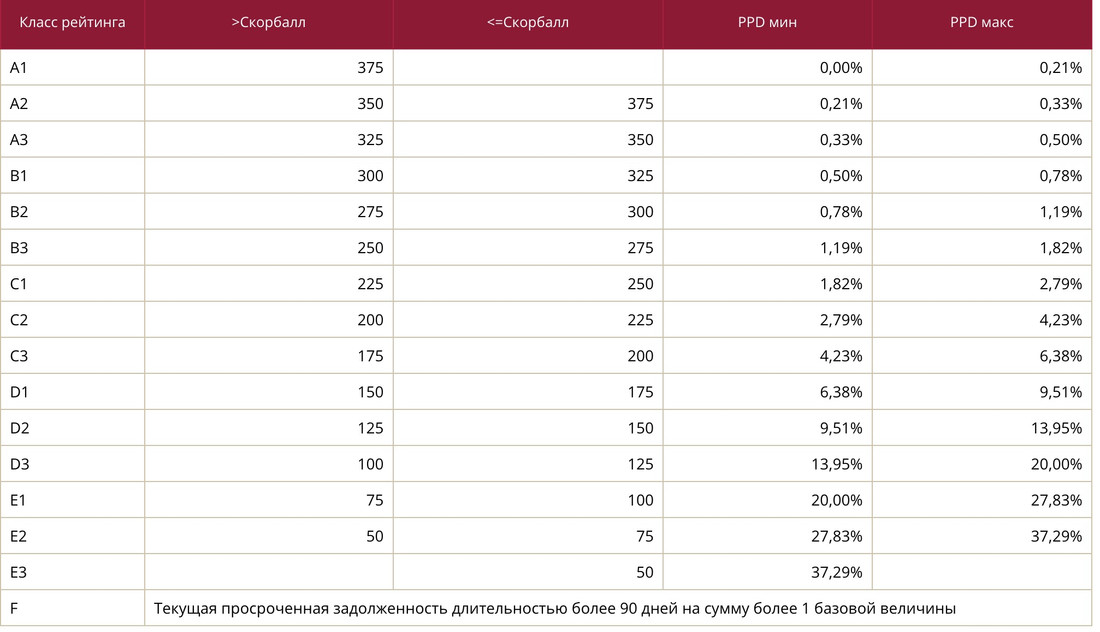

Как узнать свою кредитную историю?

В Беларуси кредитные истории оценивают по общемировым стандартам. Есть простая система цифровых баллов, работающая по принципу «чем больше — тем лучше». И есть буквенная градация по классам от латинской A до F. К каждой букве добавляется цифра от 1 до 3, чем меньше — тем лучше. Например: были просрочки по кредитам — меньше баллов; имеете работу и собственность — баллы растут; в последнее время просили кредиты в разных местах — рейтинг опять падает.

Цифровая и буквенная системы работают вместе и показывают вероятность просрочки платежа на сумму от 80 рублей более чем на 90 дней в течение ближайшего года.

В последнюю группу, кажется, и попала наша героиня.

Где найти свой кредитный отчет? На сайте Нацбанка есть пункт «Кредитный регистр». Дальше нужно пройти на вкладку «Предоставление кредитных отчетов». Затем будет страница со ссылкой на сайт кредитного регистра. Выбираем «Получить кредитный отчет». Открывается окно входа в личный кабинет.