На расширенном заседании правления Нацбанка подвели итоги 2024-го и рассмотрели планы на текущий год.

Отдельное внимание уделили развитию рынка вкладов (депозитов) физических лиц и сферы потребительского кредитования в Беларуси.

В частности, был проведен анализ средних процентных ставок (СПС) по новым рублевым вкладам и темпов кредитования в стране.

Tochka.by рассказывает, к каким выводам пришли в Нацбанке.

Активность граждан только радует

По информации регулятора, в прошлом году наблюдалась высокая сберегательная активность населения, то есть граждане массово размещали деньги во вклады.

Так, срочные и условные депозиты в национальной валюте приросли за прошлый год более чем на треть.

Напомним их различие: в первом случае возврат денег происходит, когда истечет определенный срок. Во втором – когда наступит конкретное условие или событие, описанное в договоре.

Активное размещение вкладов шло на фоне более быстрого, чем было предусмотрено прогнозом на 2024 год, повышения зарплат и денежных доходов населения.

Рост вкладов превысил прогнозы

Нацбанк сообщает, что у граждан сохраняется устойчивый интерес к рублевым сбережениям на длительные сроки.

За 2024 год срочные и условные вклады физлиц в белорусских рублях сроком на один год и более увеличились на 37%, что существенно выше прогноза (20–24%).

Доля таких депозитов в общем объеме на 1 января 2025 года достигла 84% при прогнозном ориентире не меньше 80%.

При этом самыми популярными у населения были долгосрочные безотзывные вклады. На них в прошлом году пришлось свыше 90% всего объема долгосрочных рублевых депозитов физлиц.

Напомним, безотзывный вклад нельзя забрать раньше срока, оговоренного в договоре. А долгосрочным считается вклад, размещенный на год или больше.

Именно этот вид депозитов советовал выбирать портал Tochka.by, анализируя вклады в конце прошлого года.

Ставкам предписано повышение

Для того чтобы обеспечить ускоренный рост вкладов, понадобилось увеличить процентные ставки на них, отмечает Нацбанк.

Так, СПС по новым срочным вкладам физлиц в национальной валюте повысилась на 1,7 процентного пункта – до 11,4% годовых.

Для формирования устойчивой ресурсной базы банки были ориентированы на то, чтобы создавать самые привлекательные условия по безотзывным рублевым вкладам сроком на один год и более.

По итогам предыдущего года СПС по таким депозитам сложилась на уровне 13% годовых. Это несколько выше, чем прогнозировалось.

Повышение процентных ставок на депозитном рынке связано главным образом с необходимостью сформировать надлежащую ресурсную базу, для того чтобы удовлетворить повышенный спрос на кредиты со стороны физлиц, поясняет Нацбанк.

Кроме того, на процентные ставки в Беларуси опосредованно влияла их динамика в России. В результате значимого ужесточения экономической политики СПС по кредитам и депозитам на российском рынке выросли к концу 2024 года до 20% годовых и выше.

Кредиты стали дороже, но есть нюанс

Рост процентных ставок по вкладам обусловил также удорожание стоимости кредитов.

Однако в целом процентные ставки по ним за прошедший год увеличились существенно меньше, чем по депозитам.

Так, при прогнозных параметрах 8,5–9,5% годовых СПС по новым рыночным кредитам банков в национальной валюте в среднем за 2024 год сложились на уровне 10,6% годовых против 8,9% в 2023-м.

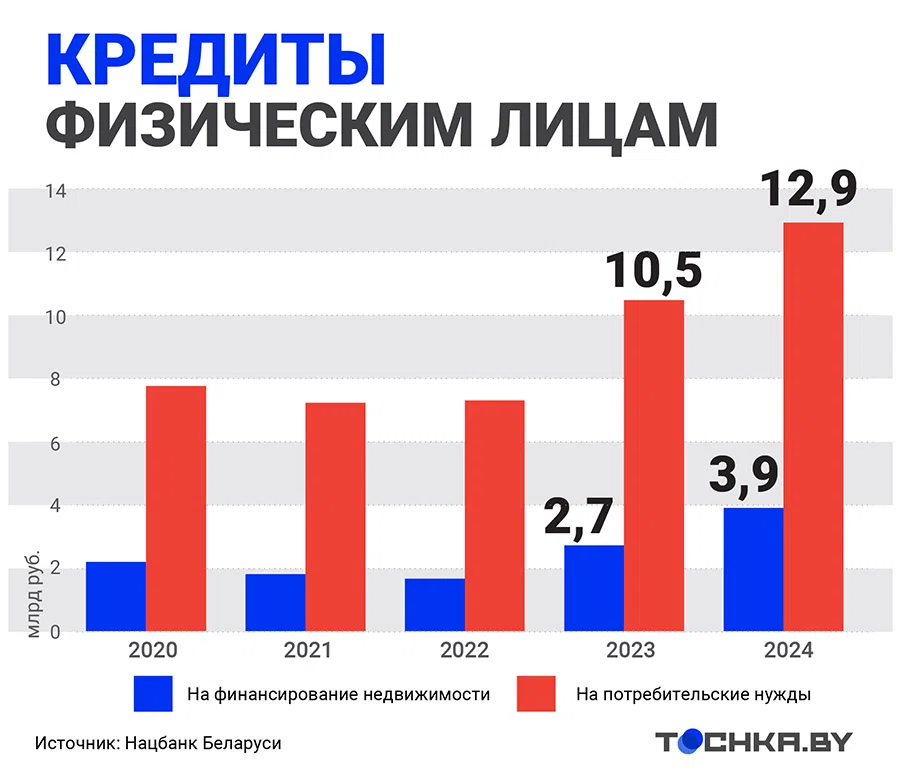

В прошлом году активно росло и кредитование населения, особенно на потребительские цели. Так, при прогнозном ориентире в Br10,5–11,0 млрд банки выдали потребкредитов на Br12,9 млрд.

Как сообщала Tochka.by, темпы кредитования граждан вызывают опасения у Нацбанка. Хотя риски в части финансирования физлиц находятся сегодня на приемлемом уровне, в дальнейшем такие тенденции могут создать угрозу финансовой и ценовой стабильности.

По данным финансового регулятора, спрос физлиц на потребкредиты банки удовлетворяют за счет широкой линейки универсальных продуктов и программ, которые обеспечивают доступность и оперативность расчетов, включая приобретение товаров отечественных производителей.

Сегодня банки предлагают свыше 30 таких кредитных продуктов.

Кроме того, важным направлением финансирования населения оставались займы на недвижимость. За 2024 год их выдали на сумму Br3,9 млрд, что на 44% больше, чем в 2023-м.

Прогнозы на 2025 год реалистичны

На расширенном заседании правления Нацбанка отмечалось, что процентная политика и в будущем будет призвана обеспечить привлекательность сбережений в национальной валюте и доступность кредитов.

При отсутствии рисков для ценовой и финансовой стабильности ожидается постепенное снижение процентных ставок в экономике.

Нацбанк подтвердил прогноз, который Tochka.by озвучила ранее: при благоприятном развитии ситуации ставка рефинансирования в среднем за 2025 год может сложиться на уровне 9–9,3% годовых.

Соответственно, это повлечет за собой некоторое улучшение ценовых условий по кредитам банков, полагает финансовый регулятор.

СПС по новым рыночным кредитам физлицам в национальной валюте прогнозируются на уровне 9–10,25% годовых.

Однако, как и в прошлом году, такая динамика процентных ставок по кредитам во многом будет определяться ситуацией на депозитном рынке.

Регулятор обращает внимание банков на то, что им нужно направлять процентную политику на поддержание более высокой доходности рублевых сбережений по сравнению с валютными.

Согласно прогнозу, в 2025 году срочные и условные вклады населения в национальной валюте сроком на один год и более необходимо увеличить на 17–22%. При этом важно сохранить тренд на девалютизацию, резюмирует Нацбанк.