Для того чтобы получить аналитику о людях, которые брали кредиты в белорусских банках, регулятор изучил данные Кредитного регистра. Это позволило обобщить черты типичного заемщика.

Напомним, ранее Tochka.by рассказывала, как получить доступ к своей кредитной истории, которая хранится в этом регистре.

Так называемый портрет кредитополучателя, составленный Нацбанком в конце зимы, актуален по состоянию на 1 января 2024 года.

Число и сумма кредитов выросли

В 2023 году граждане заключили с банками почти 5 млн кредитных договоров – этот показатель вырос более чем на 5% по сравнению с 2022-м.

Общая сумма взятых займов тоже увеличилась – до Br32 млрд, или на 15%.

Если говорить о средней сумме в рамках одного договора, то рост составил 9% (до Br6,4 тыс.)

При этом объем займа вырос по всем возрастным группам получателей кредитов, кроме белорусов от 64 лет и старше.

И стар и млад

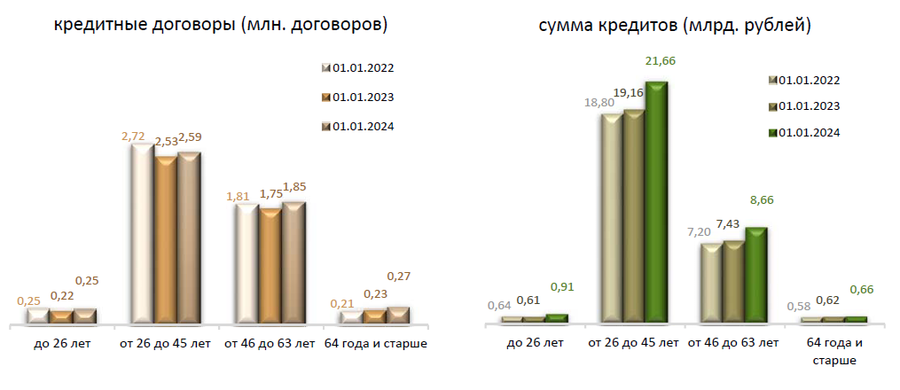

В 2023 году белорусы активно брали кредиты вне зависимости от возраста.

Самый большой прирост числа кредитных договоров Нацбанк отметил в возрастной группе от 46 до 63 лет (плюс 103 тыс. договоров), а по сумме кредитов – у граждан от 26 до 45 лет (на Br2,5 млрд).

Чаще всего брали кредиты граждане в возрасте от 26 до 45 лет. На них, по данным Нацбанка, приходится 68% всех кредитов (Br22 млрд).

Овердрафты по-прежнему популярны

За 2023 год снизились общее число и средние суммы по овердрафтным кредитным договорам.

Вместе с тем эти краткосрочные займы продолжают оставаться самыми востребованными у белорусов (44% общего числа договоров).

Нацбанк отмечает и гендерную особенность в распределении видов кредитных договоров.

Так, женщины взяли больше овердрафтов, чем мужчины. А мужчины чаще, чем женщины брали кредиты, по которым банки выдавали всю сумму единовременно (это в том числе кредиты на приобретение автомобилей).

Кредиты со сроком от 10 лет пошли в рост

В прошлом году снизилось число кредитных договоров, которые заключаются на срок от 5 до 10 лет. В то же время суммы кредитов по договорам с этими сроками кредитования выросли на 3% (до Br5,5 млрд).

Кредиты на недвижимость в прошлом году стали привлекательнее из-за снижения годовых процентных ставок по ним. В результате Нацбанк отмечает рост кредитования на срок более 10 лет. Так, за 2023 год по таким кредитам выросли и число договоров (на 165,4 тыс.), и их сумма (плюс Br2,8 млрд).

Белорусы исправно платят по долгам

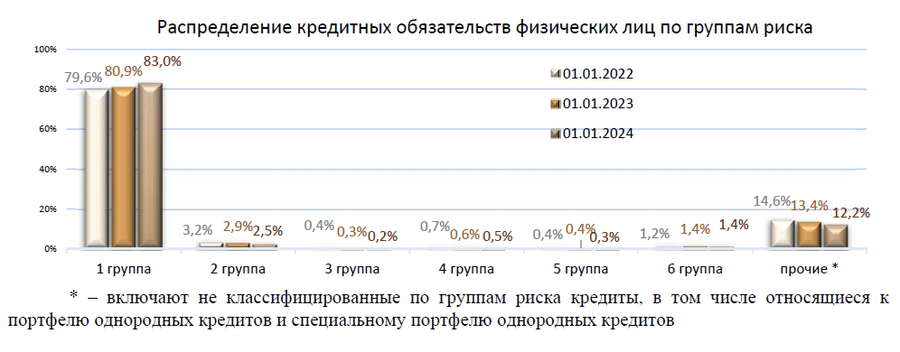

По методике Нацбанка, все подверженные кредитным рискам активы делятся на несколько групп: стандартные (I группа риска), находящиеся под наблюдением (II–IV), сомнительные (V) и безнадежные (VI).

В 2023 году кредитная дисциплина граждан улучшилась, констатирует Нацбанк, причем большинство получателей кредитов надежны.

Так, 83% кредитов банки отнесли к I группе риска – этот показатель вырос за прошлый год на 2,1 п.п.

Вместе с тем число договоров с просроченной задолженностью уменьшилось на 13,5 тыс. и на 1 января 2024 года составило 266 тыс.

Доля таких договоров в общем количестве составляет 5%, и она сократилась за год на 0,5 п.п.

В целом кредитная дисциплина получателей кредитов разных возрастов стабильная. А самыми добросовестными в этом плане являются женщины.

Самые большие долги по кредитам – у минчан

Рост числа кредитных договоров и сумм кредитов отмечался по всей стране, включая столицу.

При этом в 2023 году самый большой прирост суммы кредитов (на Br1,1 млрд) отмечен в Минске, а числа договоров (плюс 47 тыс.) – в Гомельской области.

По-прежнему наибольшее количество договоров оформили минчане (840 тыс., или 17% общего числа). Они же имеют самую большую задолженность по кредитам (Br7 млрд, или 22% всех кредитов).

В то же время жители Гродненской области реже остальных берут кредиты (оформили 557 тыс. договоров), а самые небольшие долги имеют жители Могилевщины (Br3 млрд).

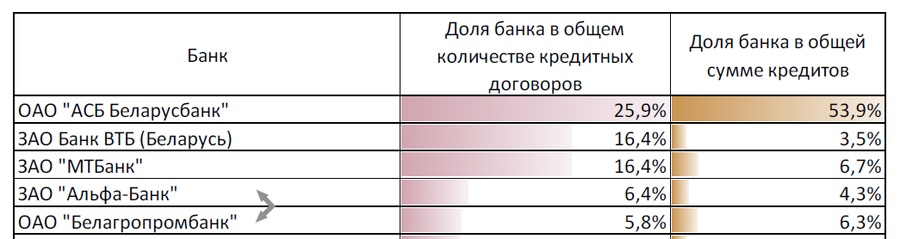

Беларусбанк удерживает лидерство

Наибольшую долю в общем числе кредитных договоров и сумме кредитов имеет Беларусбанк – 26% и 54% соответственно.

Как кредитополучатели белорусы также чаще выбирают Банк ВТБ (16%), МТБанк (16%) и Альфа-Банк (6%).

Нацбанк отмечает, что в прошлом году лидеры в кредитовании населения не поменялись. Однако Альфа-Банк смог сместить Белагропромбанк благодаря более активному продвижению новых продуктов.