Банковские вклады были и остаются проверенным средством сохранения и приумножения денег. Tochka.by выяснила, какие вклады пользуются сейчас спросом у граждан и как заработать с них максимальную прибыль.

Раз в квартал Нацбанк публикует отчет о том, сколько денег граждане вложили в срочные вклады (депозиты).

Сведений за третий квартал 2023 года пока нет.

Вместе с тем данные за апрель – июнь показывают, что рублевые вклады белорусов в банках выросли почти на 5% по отношению к первому кварталу. Тогда как вклады в иностранной валюте сократились более чем на 5%.

Безотзывные вклады растут больше

Самыми привлекательными, по мнению самих граждан, были и остаются безотзывные вклады в национальной валюте, свидетельствуют данные Нацбанка.

Так, за второй квартал этого года доля таких вкладов увеличилась больше чем на 4%.

Сейчас их почти 77% – остальные 23% приходятся на долю отзывных вкладов.

Справка. Безотзывным называется вклад, который нельзя закрыть раньше срока – в отличие от отзывного вклада. Все главные вопросы по этим двум видам вкладов урегулированы в декрете № 7 от 11 ноября 2015 года.

По данным Нацбанка, безотзывные вклады еще и самые большие по суммам.

При этом средний размер рублевого вклада в расчете на одного вкладчика во втором квартале 2023 года составил почти Br16 тыс.

Чем лучше других безотзывные вклады

У белорусов, которые открывают безотзывные вклады в национальной валюте, получается заработать на них больше, чем на других вкладах, благодаря более выгодной годовой процентной ставке. Банки устанавливают ее фактически за то, что граждане не могут забрать деньги по своему усмотрению, т.е. раньше оговоренного срока.

Сколько именно можно выручить?

Рассмотрим вариант с безотзывным вкладом в рублях с зафиксированной процентной ставкой. Но прежде – несколько важных моментов.

Выбор из двух видов процентов

Фиксированный процент, в отличие от переменного, нельзя изменить до того времени, пока не закончится договор банковского вклада.

Причем банк не сможет поменять вид и сумму процента в одностороннем порядке, то есть по своей воле.

Вклады с фиксированным процентом стоит выбирать, если ставки в экономике не меняются или вообще снижаются. А сам вкладчик хочет надежности, предсказуемости, желает четко знать, сколько дохода у него будет, когда придет время снять все деньги со вклада.

С переменной же ставкой вклад выгоден, главным образом, при росте ставок – тогда и его доходность станет увеличиваться, причем автоматически.

Есть и третья группа вкладов – с использованием обеих ставок.

Здесь сначала применяется фиксированная ставка (например, в первые 3–6 месяцев хранения денег во вкладе), затем – переменная (уже до самого окончания вклада).

Следим за ставками с калькулятором в руках

Нацбанк заявил, что ставка рефинансирования (СР) в 2024 году прогнозируется на уровне 9–9,5% годовых.

Напомним, с начала 2023 года Нацбанк шесть раз пересматривал СР и всегда в сторону понижения. В последний раз это произошло 28 июня, и ставка стала тогда 9,5%.

Одновременно с СР Нацбанк пересматривает и другие ставки, которые прямо влияют на вклады.

Так, в июне вместе с СР снизились ставка по кредиту овернайт (СКО) – до 10,5% годовых и ставка по депозиту овернайт – до 8,5%.

Банки определяют годовой процент по вкладам с переменной ставкой исходя из значений или СР, или СКО.

Они формулируют предложения по вкладам, например, так: «Ставка по кредиту составляет СР + 2«, то есть в сумме 11,5% годовых, или «Ставка по кредиту составляет СКО НБРБ плюс 1,8 п.п.«, то есть 12,3% годовых.

В результате, если изменится размер СР или СКО, банк автоматически поменяет и величину годового процента по вкладу в первой части формулы. Тогда как его «личный» процент (в наших примерах «2» и «1,8 п.п.») останется тем же.

Именно в этом состоит особенность вклада с переменной ставкой. В то время как вклад, по условиям которого процентная ставка зафиксирована, подобные изменения СР или СКО не затрагивают.

Отметим, все моменты по установлению и расчету ставки обязательно прописываются в договоре безотзывного банковского вклада.

Когда со вклада нужно платить налог

Итак, безотзывные вклады выгоднее отзывных, что показывает в том числе статистика Нацбанка по количеству таких вкладов.

Вместе с тем безотзывные вклады выгодны только на длительный срок размещения денег. В противном случае процентная ставка по ним будет не такой высокой.

Короткие вклады, в том числе безотзывные, невыгодны еще и по той причине, что они облагаются подоходным налогом в размере 13%.

Граждане должны платить налог с рублевого вклада, если он открыт в банке на срок меньше года, с валютного – если меньше двух лет. Об этом сказано в декрете № 7.

Подоходный налог уплачивается не со всего размера вклада, а с процентов, начисленных на основную сумму вклада, а также процентов, которые получены с каждой суммы дополнительного взноса.

Безотзывные вклады в банках «высшей лиги»

В Беларуси есть перечень системно значимых банков, утвержденный Нацбанком.

Так, в первую группу включены пять банков: Беларусбанк, Белагропромбанк, Приорбанк, Сбер Банк и Банк БелВЭБ.

Рассмотрим, какой размер фиксированных ставок по безотзывным вкладам в белорусских рублях действует в этих самых крупных и надежных банках страны и сколько можно заработать на таком вкладе.

Для удобства подсчета возьмем вклад в размере Br10 тыс. (в 1,6 раза меньше, чем средний безотзывный вклад во втором квартале 2023 года) с периодом размещения более одного года, чтобы он не облагался налогом в 13%.

В Беларусбанке вклад «Классик Безотзывный на 1 год» с фиксированной процентной ставкой» можно оформить под 11,5% годовых.

В результате на день возврата вклада в Br10 тыс. вкладчик получит Br11 150,59 – как и для других, это примерный расчет.

При этом самый выгодный процент по безотзывным вкладам в нацвалюте в Беларусбанке составляет 12,2%.

Но этот вклад «Классик Безотзывный свыше года» можно получить лишь под переменную ставку. А именно на 18 месяцев – под 12,1% годовых (СКО + 1,6 п.п.), на 24 месяца – под 12,2% (СКО + 1,7 п.п.).

Повторимся: если в течение срока вклада ставки изменятся, то и цифра по проценту тоже поменяется.

В Белагропромбанке нет безотзывных вкладов в национальной валюте свыше 12 месяцев с фиксированной ставкой – только с переменной, привязанной к СР.

Такой депозит «Плюс к стабильности» можно оформить здесь на 370, 735 и 1110 календарных дней – под 12%, 12,3% и 12,9% годовых соответственно.

Приорбанк предлагает вкладчикам электронный депозит «Выше.net (безотзывный)» в белорусских рублях на 28 месяцев под 12% годовых.

Поясним: электронный вклад можно открыть только через мобильный банкинг или интернет-банкинг – банки называют их «каналами дистанционного банковского облуживания» (ДБО).

При этом минимальный первоначальный взнос для этого вклада на 28 месяцев составляет именно Br10 тыс.

И действительно, вкладчикам нужно обращать внимание в том числе на сумму первоначального взноса.

В некоторых банках она минимальна, и может составлять всего Br20–50. Однако есть безотзывные вклады с минимальной суммой от Br150 тыс., как, например, в Беларусбанке.

Электронный, как и у Приорбанка, безотзывный вклад «Сохраняй» в белорусских рублях есть и у Сбер Банка.

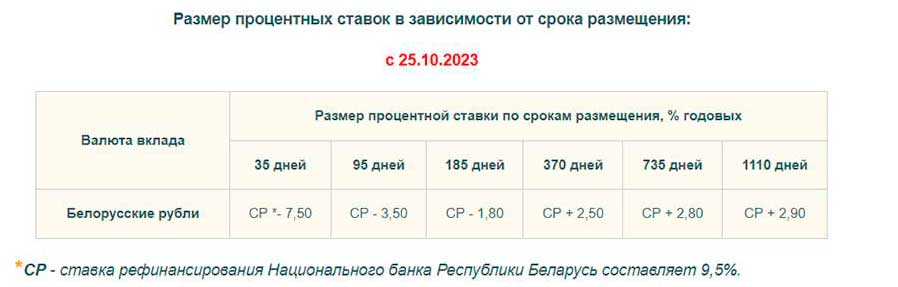

Но ставка по нему будет не фиксированной, а переменной. При размещении на 366–549 дней она составляет 12,6% (СР + 3,1), на 550–699, 700–849 ил 850–1000 дней – 9% (СР — 0,5).

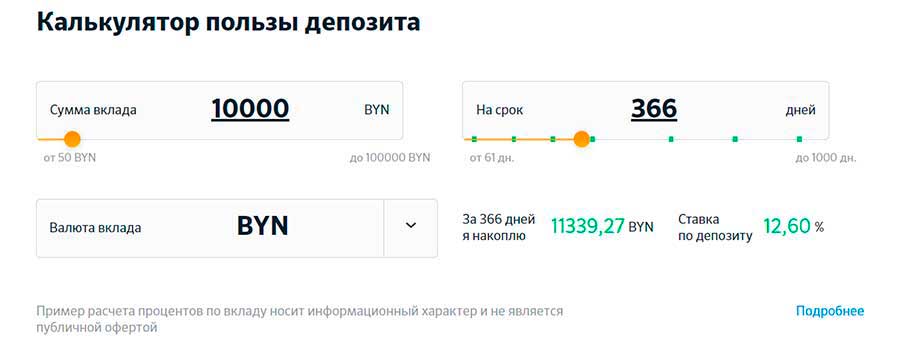

В результате при сумме вклада в Br10 тыс. и размещении вклада на 366 дней при максимальной ставке 12,6% гражданин накопит Br 11 339,27.

«Безотзывный вклад (онлайн)» также можно оформить в Банке БелВЭБ. Ставка будет именно фиксированной.

При размещении на 13 месяцев она составит 9,4%, на 24 месяца – 10,2%.

В результате размещения безотзывного вклада в Br10 тыс. на 13 месяцев по 9,4% годовых можно заработать Br 11 004,38 – показывает калькулятор вкладов на сайте Банка БелВЭБ.

Если для оформления такого вклада использовать не каналы ДБО, а оформлять его непосредственно в банке, ставки будут ниже: на 13 месяцев – 9,2%, на 24 месяца – 10%.

Заметим: банки делают так, чтобы более выгодными были условия дистанционного, или электронного, оформления не только депозитов. Но и, например, выпуска платежных карт или выдачи кредитов.

В поисках самого лучшего вклада

Таким образом, безотзывный вклад в национальной валюте сроком на год и чуть больше (366–370 дней) сегодня можно разместить в ряде ведущих белорусских банков под 11,5–12% годовых по фиксированной ставке.

В результате доход составит примерно Br1150–1200.

Если же ставка переменная, то годовой процент может достичь 12,6%. При оформлении этой суммы денег в виде безотзывного вклада на 366 дней доход будет около Br1340.

Вместе с тем это только часть предложений на рынке. При внимательном изучении вкладов в других банках можно найти и более выгодные условия.

Например, в МТБанке можно разместить деньги в безотзывный вклад в белорусских рублях на 12 месяцев по фиксированной ставке 12,8%.

Примерный расчет показывает, что в этом случае доход составит Br1361,66.

Когда вклад – это комбинация вкладов

Годовая процентная ставка по вкладу (депозиту) – лишь один из важных моментов, на которые нужно обращать внимание гражданину.

Ведь все другие условия договора также важны.

Например, предусмотрено ли по его условиям пополнение вклада, какова периодичность выплаты процентов, можно ли частично снимать вклад, продлять его и т.п.

Со своей стороны, специалисты советуют комбинировать вклады с переменной и фиксированной ставками, чтобы диверсифицировать свои вложения и защититься от рисков.

Впрочем, эксперты всегда дают советы по общему принципу «храните яйца в разных корзинах».

Что год грядущий нам готовит?

Гражданам, которые этой осенью хотят открыть вклад в банке, следует знать о нескольких важных моментах.

Во-первых, годовая инфляция в Беларуси в 2024 году не должна превысить 6%, то есть вклад на 366–370 дней со ставкой в 12% годовых существенно «перекроет» влияние инфляции.

Во-вторых, Нацбанк уже решил, что приоритет в 2024 году будет отдан «созданию наиболее привлекательных условий по безотзывным вкладам физических лиц, прежде всего на срок один год и более, как ключевому элементу долгосрочного фондирования«. Процентную ставку по таким депозитам Нацбанк оценивает на уровне 10–11% годовых в среднем за 2024 год.