Больше года физлица могут пользоваться особым налоговым режимом — налогом на профдоход. Основная ставка в 10%, не нужно платить взносы в ФСЗН, все взаимодействие через мобильное приложение — это бонусы НПД. Но применять их могут не все, а налоговая может прислать письмо с просьбой «проанализировать свою деятельность на предмет соответствия условиям применения НПД».

Как ничего не нарушить и пользоваться всеми плюсами, рассказывает Onliner.

Что важно знать

Разобраться в нюансах поможет налоговый консультант Елена Игнатович. Налог на профессиональный доход появился в 2023 году как особый налоговый режим для физлиц, которые не занимаются предпринимательской деятельностью. НПД специально создавался очень простым в части применения физическими лицами и в части администрирования со стороны госорганов (налоговых инспекций, ФСЗН и других). Главное, что надо про него помнить:

- Его может применять только физлицо без статуса ИП.

- Физлицо не может заниматься предпринимательской деятельностью и платить этот налог. «Именно в видах деятельности и кроется проблема применения данного налога, ведь не сразу точно понятно, можно ли применять НПД и, например, печь пироги на заказ», — уточняет налоговый консультант.

- Все взаимодействие с налоговыми органами происходит удаленно через приложение «Налог на профессиональный доход» (регистрация в качестве плательщика, обмен информацией по полученному доходу и сумме начисленного налога, прекращение деятельности).

- Можно совмещать работу по трудовому договору или контракту и деятельность на НПД.

- В ставку налога на профдоход уже включены взносы в ФСЗН.

В целом применить НПД самостоятельно не так сложно, но есть несколько важных моментов: нужно правильно (корректно) выбрать вид деятельности и не превратиться в наемного работника, применяющего НПД (тут уже есть риск подмены трудовых отношений).

Что делать?

«Пришло письмо, что меня отнесли к гражданам, не занятым в экономике. Оформился в приложении для НПД, формирую чеки, все легально. Но льготы еще не кончились, а если не платишь налоги, то ты тунеядец».

В соответствии с пунктом 3 положения, утвержденного постановлением Совмина от 31 марта 2018 года №239, занятыми в экономике считаются граждане, которые являются плательщиками налога на профессиональный доход, при условии его уплаты. Если физлицо не уплачивает НПД, так как использует льготу и пока нет налога к уплате, то оно относится к не занятым в экономике.

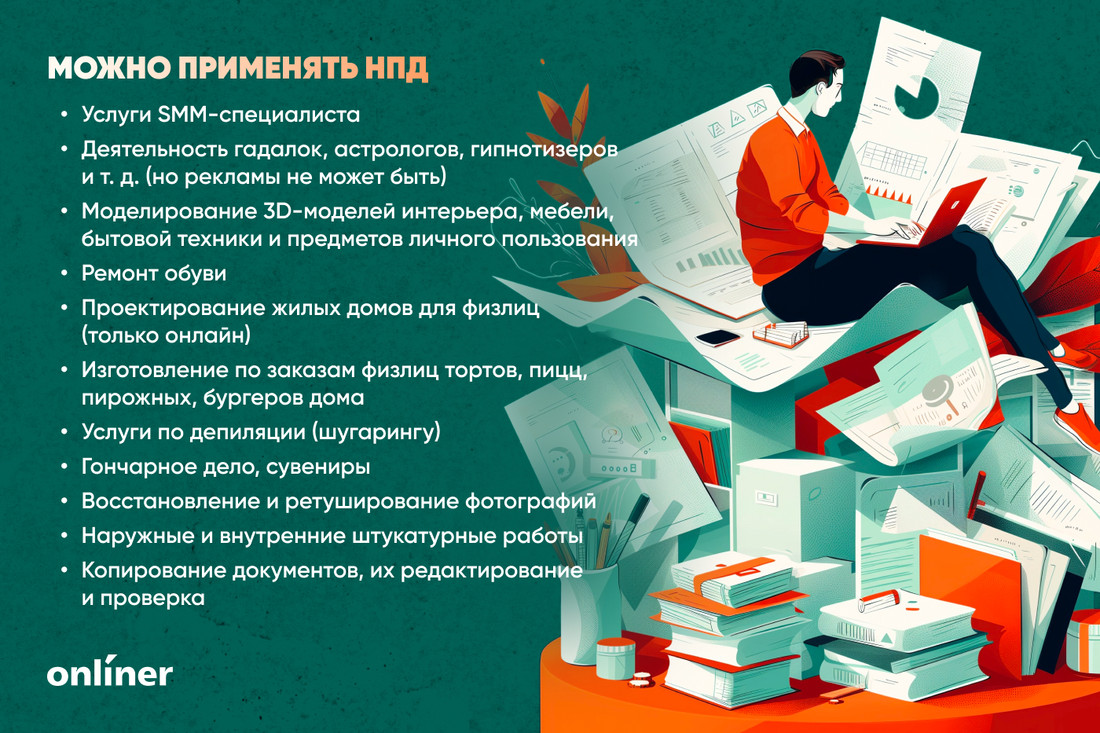

Как выбрать вид деятельности

Нужно читать и анализировать законы и пояснения от налоговой.

- Перечень видов деятельности в постановлении Совмина от 8 декабря 2022 года №851.

- Статью 7 закона от 30 декабря 2022 года №30 «Об изменении законов по вопросам налогообложения».

- Информацию в разделе «Налог на профессиональный доход» на сайте МНС.

Когда будете изучать список видов деятельности в постановлении №851, обратите внимание, есть ли в тексте слово «потребитель». Если да, то можно работать только с физлицами (а с ИП и юрлицами нельзя). Например, в перечне есть вид деятельности «Упаковка товаров, предоставленных потребителем» — значит, упаковать товары можно только для других физлиц.

Кроме того, надо подумать, можно ли заниматься этой деятельностью для бизнеса. Например, репетиторство предполагает помощь по учебным дисциплинам, нельзя применять НПД и оказывать услуги по преподаванию иностранного языка для, например, IT-компаний. Или возьмем другой вид деятельности: содержание могил и уход за ними. Частных кладбищ у нас в стране нет, поэтому такие услуги могут оказываться только в адрес других физических лиц.

— Перечень в постановлении №851 является закрытым: это значит, что согласно ему можно применять НПД только для той деятельности, которая там указана, — обращает внимание Елена Игнатович.

Но возможности применения НПД расширяет статья 7 закона «Об изменении законов по вопросам налогообложения». Она, в отличие от перечня, является открытой, то есть там нет определенных видов деятельности. Она разрешает любую деятельность с уплатой НПД при использовании интернета, если:

- вы работаете самостоятельно;

- вы работаете не на территории заказчика;

- заказчик не является нанимателем;

- для оказания услуг используется интернет;

- результаты оказанных услуг передаются через интернет;

- для работы не нужна лицензия, другие разрешительные документы, нет обязанности регистрировать ИП.

С одной стороны, все просто, но с другой — не до конца ясно, какими точно видами деятельности могут заниматься физические лица. Для наглядности приводим примеры:

Что делать?

«Нужно ли плательщику НПД подавать ежегодную налоговую декларацию (с учетом того, что налоговую декларацию обязаны представить физлица, признаваемые в 2023 году налоговыми резидентами Республики Беларусь и получившие в 2023 году доходы из-за границы или за границей)?»

Нет, не нужно.Уплата НПД заменяет уплату подоходного налога с физических лиц (подпункт 1.1 пункта 1 статьи 380 НК). Значит, подавать декларацию по подоходному налогу по доходам, полученным из-за границы, не нужно, как и уплачивать подоходный налог по таким доходам.

А если применил НПД, хотя нельзя?

В таком случае контролирующие органы признают это незаконной предпринимательской деятельностью. Последствия — штраф до 100 базовых величин (сейчас это 4000 рублей) с конфискацией предмета, орудий и средств совершения административного правонарушения, а также до 100% от суммы дохода (то есть все то, что заработало физлицо) или без конфискации.

Но даже если вид деятельности выбран верно, есть риск подмены трудовых отношений при работе юрлица с физлицом.

— На первый взгляд кажется, что этот риск не касается непосредственно физлица, которое платит НПД, мол, все санкции — доначисление ФСЗН, подоходного налога и отчислений в «Белгосстрах» — будут в отношении юридического лица или индивидуального предпринимателя.

Но в Налоговом кодексе есть нормы, которые позволяют удерживать подоходный налог с физлица, если контролирующие органы посчитают его отношения с юрлицами и ИП трудовыми. Например, юрлицо уходит в ликвидацию и не может оплатить «возникший» подоходный налог (нет ни товаров, ни основных средств, которые можно продать, чтобы уплатить налоги, и нет самих денег).

Что получается? Сотрудничает, например, дизайнер с белорусской компанией пару лет, получает достаточно высокое вознаграждение, уплачивает НПД. И так случается, что контролирующие органы устанавливают подмену трудовых отношений, юрлицо уходит в ликвидацию, «денег нет» — в этом случае подоходный налог с сумм полученных вознаграждений должно будет уплатить физлицо. Вопрос серьезный, и физическое лицо не должно соглашаться на подмену трудовых отношений гражданско-правовыми, так как тоже несет риски по доплате налогов.

В каких случаях отношения с юрлицам или ИП могут посчитать подменой трудовых отношений? Если физлицо работает с ИП и юрлицами, то надо понимать, что оно:

- должно работать самостоятельно (без привлечения помощников);

- само принимает решения по выбору заказчиков, определению сроков, условий, места и способа выполнения работ и оказания услуг (с кем работать, когда и как работать, решает исполнитель — физическое лицо на НПД).

Что делать?

«Могу ли я, находясь в декретном отпуске на основной работе, заниматься деятельностью, подпадающей под НПД, и при этом получать пособие в полном размере?»

Пособие по уходу за ребенком до 3 лет назначается и выплачивается в размере 50% от установленного размера ИП, ремесленникам, тем, кто занимается деятельностью в сфере агроэкотуризма. С 1 февраля по 31 июля 2024 года размер пособия составляет 724,85 рубля.

Плательщик НПД не занимается предпринимательской деятельностью, но может быть ремесленником или владельцем агроусадьбы — в этом случае пособие выплачивается в размере 50%.

Если физлицо занимается другой деятельностью и применяет НПД, пособие выплачивается в полном объеме.