Людям, которые открыли депозиты в банке, могут начислить подоходный налог. Tochka.by рассказывает, в каких случаях вкладчикам придется делать отчисления государству с доходов от своих сбережений.

Банковские депозиты дают людям возможность не только сохранять деньги, но и приумножать их.

В результате вкладчики получают доходы, которые при определенных условиях облагаются налогом.

Это мировая практика.

Государство установило правило игры

В 2015 году в Беларуси был подписан декрет №7 «О привлечении денежных средств во вклады (депозиты)».

В этом документе, который действует до сих пор, сказано, что каждый гражданин в обязательном порядке должен платить подоходный налог со своего рублевого вклада, если он открыт в белорусском банке на срок меньше года, с валютного – если меньше двух лет.

Недаром банки детализируют, например, что вклад у них можно открыть сроком «до 364 дней включительно». Ведь если рублевый депозит сделан на срок «364+1 (10, 100, 1000 дней)», платить подоходный вкладчику не придется.

Ставка налога составит 13%. А насчитают его вне зависимости от суммы вклада. Напомним, размер минимального депозита равен Br100, максимального – не ограничен.

Некоторые банки сразу обращают внимание будущих клиентов на налог в описании вклада.

Что важно, подоходный берут не со всей суммы депозита, а только с начисленных по нему процентов. Этот объект налогообложения правильно называется «процентный доход».

Нацбанк как финансовый регулятор подробно разъясняет отдельные вопросы взимания подоходного налога с вкладов.

Например, нужно ли платить его, если по депозиту, который не подпадает под декрет №7, сделан дополнительный взнос.

Как рассчитать налог с банковского вклада

Каждый будущий вкладчик способен самостоятельно определить размер подоходного налога, который с него возьмут.

В этом помогут простая арифметика или же любой кредитный калькулятор в интернете.

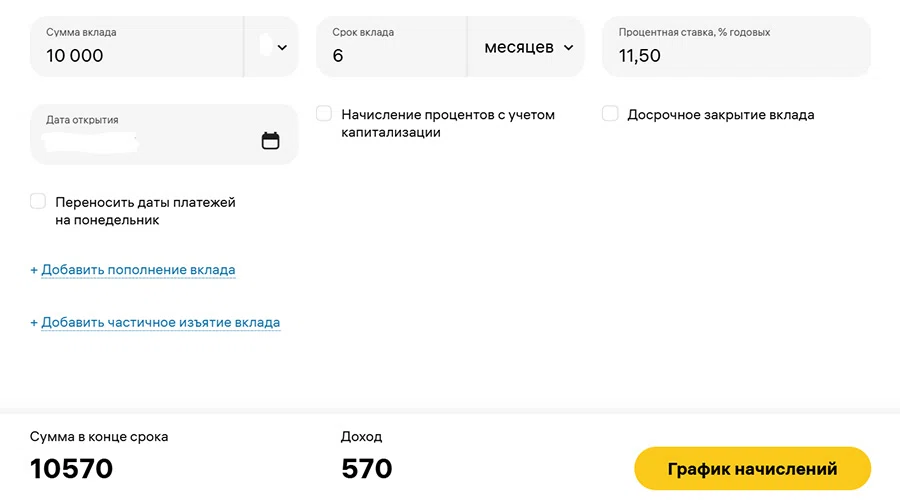

Допустим, человек хочет поместить на вклад Br10 000 под условную ставку 11,5% годовых сроком на полгода.

Сумма начисленных банком процентов за шесть месяцев составит Br570 (без учета капитализации). Число 570 умножаем на 0,13 и получаем Br74,1 – это и есть сумма подоходного налога к уплате.

А доход, который вкладчик получит на руки, равен Br495,9 (570–74,1).

Со своей стороны банки готовы (и обязаны по закону) дать настоящим и будущим клиентам-вкладчикам любую информацию, включая расчет подоходного налога по депозитам.

Прежде чем ехать в банковский офис за консультацией, в некоторых случаях можно дистанционно получить предварительный расчет.

К примеру, онлайн-калькулятор Беларусбанка учитывает при расчете суммы процентов, начисленных по вкладу, еще и их капитализацию (вкладка «Показать расчет» не отражена на скриншоте).

В качестве примера в этом случае тоже взят вклад в белорусских рублях в размере Br10 000, который открывается сроком на полгода. Но это определенный, безотзывный, вклад Беларусбанка, открытый под реальную ставку 11,5% годовых.

Как видим, сумма подоходного налога равна Br75,68. А доход, который получит вкладчик, составит Br506,5 (582,18–75,68).

Отметим, что оба расчета ориентировочные и сделаны при соблюдении ряда условий, включая то, что сумма вклада не изменится.

Банки сами высчитают налог

Tochka.by обращает внимание на строку «Сумма удержанного из суммы процентов подоходного налога» в скриншоте с расчетом по вкладу Беларусбанка.

В нашей стране банки являются налоговыми агентами. Именно они уполномочены рассчитывать и удерживать суммы подоходного налога с доходов по вкладам физических лиц в пользу госбюджета.

Таким образом, гражданам не нужно заниматься расчетами, заполнять декларации, а потом еще и самим платить налоги по своим вкладам.

Избежать уплаты налогов можно только одним законным способом. Открывайте депозиты на более длительное время: в национальной валюте – свыше года, иностранной – свыше двух лет.

Информация носит справочный характер.