Финансовое наследие: сколько принесет вклад на имя вашего ребенка

Многие взрослые хотят обеспечить финансовое будущее своих детей и внуков. Простой и проверенный способ – пойти в банк и положить на их имя деньги. Tochka.by изучила условия и проценты по детским вкладам.

Банки предлагают особый коммерческий продукт родителям и бабушкам с дедушками.

Речь идет о вкладах на имя несовершеннолетних, или так называемых детских депозитах.

Долгосрочный вклад без права отзыва

В основном это безотзывные вклады, то есть закрыть их раньше срока никак нельзя. Как правило, делаются детские депозиты на 3, 4 или 5 лет.

Каждая финансовая организация вводит свою возрастную планку по депозиту.

К примеру, один банк может принимать деньги во вклад на имя подростка в возрасте до 16 лет, а другой – до 18 лет.

Открывать детские вклады многие наши банки разрешают взрослым вне зависимости от родственных отношений.

А когда он или она достигнет совершеннолетия, то сможет воспользоваться деньгами и вложить их в образование, собственное дело. Или просто сделать важную покупку.

Но есть условия

Тем, кто хочет сделать детский вклад, советуем не спеша изучать все нюансы.

Так, может выясниться, что банк примет ваши деньги на имя сына, племянника либо внучки при условии, что вы одновременно с размещением денег в депозит оформите на подростка платную страховку.

Прежде всего, внимательно читайте договор.

В нем, к примеру, возможно, сказано, что «по решению уполномоченного органа банка может быть изменен период пополнения депозита либо полностью прекращен прием дополнительных взносов».

Только если вы согласны с подобными условиями и ограничениями, которые начинают действовать сразу или могут наступить в будущем, ставьте свою подпись в документах.

Но вполне возможно, что их вообще не будет.

Процент в рублях будет двузначным

Как известно, с помощью вкладов люди сберегают и вдобавок приумножают деньги, отданные на хранение.

Поэтому вопрос о процентах будет первоочередным для вкладчика.

Самые большие годовые ставки финансовые организации дают по детским депозитам в белорусских и российских рублях (14% и более), самые низкие – по вкладам в долларах и евро (0,01–0,5%).

К примеру, в Беларусбанке и Белинвестбанке ставка равна 17% годовых (вклад в российских рублях на 3–5 лет), а в Сбер Банке – 14% (в белорусских рублях на 2 года).

Изучайте внимательно каждое предложение на рынке. Кстати, число предложений ограниченно, поскольку далеко не все белорусские банки предлагают такие депозиты.

Переменная ставка как данность

Процентная ставка по вкладам в рублях на имя несовершеннолетних в большинстве случаев будет переменной.

А значит, банк обязательно изменит ее в случае, если Нацбанк пересмотрит свою ставку рефинансирования (СР) – в большую или меньшую сторону соответственно. Но не произвольно, а согласно формуле, по которой рассчитывается ставка.

К примеру, ставка по детскому депозиту может быть такой:

СР+4,5,

где последняя цифра означает процент самого банка, который не поменяется ни при каком раскладе.

Напомним, СР составляет сейчас 9,5% – этот ключевой показатель регулятор не менял с июня 2023 года.

То есть в нашем примере:

9,5+4,5 = 14%.

Это и есть переменная ставка по вкладу на имя несовершеннолетнего, которая актуальна на момент подписания договора.

Как начисляются проценты по детскому депозиту

Помимо ставки, важно то, как выплачиваются проценты, можно ли пополнять детский депозит, вести другие операции по нему.

В частности, банк может установить, что он:

- разрешает пополнять вклад до определенного срока – к примеру, до того, как наступят последние 12 месяцев хранения депозита

- производит капитализацию процентов – к примеру, ежемесячную. А все расходные операции по вкладу допускает, соответственно, только в пределах капитализированных процентов.

Поясним, что капитализация предполагает начисление процентов на основной вклад и уже полученные проценты. В случае с ежемесячной капитализацией проценты добавляются к вкладу каждый месяц.

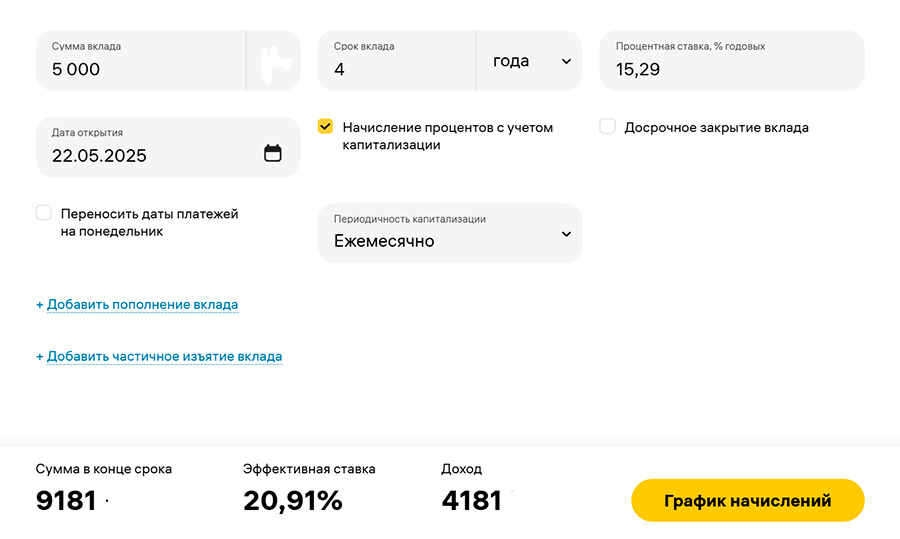

Примерный расчет дохода по детскому вкладу

Предположим, вы хотите сделать рублевый вклад на имя своего ребенка и отдаете предпочтение национальной валюте.

Депозит вы открываете безотзывный под 15,29% годовых – вклад с такой ставкой есть у Белинвестбанка.

Сумма вклада – Br5000, срок размещения денег – 4 года. Проценты по нему будут капитализироваться (ежемесячно).

Предварительный расчет сделаем с помощью калькулятора.

Как видно, при первоначальной сумме детского вклада в Br5000 чистый доход на момент его закрытия составит Br4181. И это без пополнения депозита.

Если же вы разместите те же деньги не на четыре года, а на пять лет, общая сумма в конце срока составит Br10 688, а чистый доход – Br5688.

То есть ваш депозит удвоится плюс Br688 сверху.

Три преимущества для вкладчика

Наш расчет ориентировочный и сделан при большом допущении – процентная ставка по детскому вкладу останется неизменной в течение четырех-пяти лет.

Но есть три вещи, которые известны точно.

Во-первых, банк безусловно гарантирует сохранность вклада.

Да и хранить деньги в безотзывном депозите гораздо надежнее, чем держать их дома в серванте или под полом.

Во-вторых, деньги в детском и любом другом рублевом вкладе защищены от инфляции.

Так, у годовой инфляции в Беларуси однозначная цифра (в 2025-м, по планам властей, она не должна превысить 5%), а годовая ставка депозита на имя несовершеннолетнего превышает в нашем случае 15%.

И, в-третьих, долгосрочный рублевый вклад, как в нашем примере, не облагается подоходным налогом.

Материал носит справочный характер.