Неприятно остаться без такого документа, как паспорт или ID-карта. Мало того, что восстанавливать его хлопотно и затратно, так еще эта потеря (или кража) может грозить вам финансовой ловушкой.

Случай мошенничества исключать нельзя. Если документ, удостоверяющий личность, попадет в плохие руки, злоумышленники могут попытаться взять по нему кредит на имя владельца паспорта. Посещать банк им не придется благодаря каналам дистанционного банковского обслуживания.

И если аферистам удастся это сделать, всю сумму займа они мигом переведут на свои счета. А по закону выходит так, что отдавать заемные деньги в любом случае должен человек, чьи личные данные указаны в кредитном договоре.

В результате однажды вам могут позвонить из банка, чтобы «сообщить пренеприятное известие» о наличии кредита и больших процентах по нему.

Для того чтобы предупредить эту ситуацию или в конечном счете разрешить дело в свою пользу, предстоит предпринять ряд мер.

Шаг 1: напишите заявление в милицию

После того как вы обнаружите пропажу, вам необходимо сразу же посетить ближайшее отделение милиции и написать заявление об утрате (хищении) паспорта.

Не беспокойтесь, штраф за потерю документа вам не грозит.

Здесь же, в милиции, вам выдадут талон о регистрации принятого заявления, который понадобится для восстановления паспорта.

Именно эти документы (копия заявления и талон), на которых стоят даты, станут – в настоящем или будущем – главным доказательством того, что кредит или заем взят не вами, а мошенниками.

Шаг 2: посетите банк, который выдал кредит

Если вам уже позвонили из банковского учреждения или микрофинансовой организации с «мягким» требованием начать уплату кредита (займа) и напоминанием о суровых последствиях просрочки, посетите их офис лично.

В этом месте тоже нужно написать заявление – о том, что вы не заключали договор кредита или займа и не получали денег по нему.

Обязательно укажите, что не проходили идентификацию в межбанковской системе для получения денег в долг и не ставили подпись под договором.

К своему заявлению приложите копию заявления из милиции об утере паспорта.

Шаг 3: пожалуйтесь в Нацбанк и обратитесь в суд

Банк обязан начать внутреннюю проверку по вашему заявлению. Если она не даст никакого результата и кредит останется «висеть» на вас, следует обращаться с жалобой в Нацбанк и с иском в суд.

Решение Нацбанка, если оно будет вынесено в вашу пользу, не станет обязательством для банка или микрофинансовой организации аннулировать договор о кредите (займе) – это может сделать только судья. Тем не менее позиция финансового регулятора нашей страны может стать весомым аргументом в суде.

Вам также понадобится юрист, чтобы грамотно составить заявление и обосновать свою позицию в суде.

Шаг 4: поддерживайте контакты с милицией

Один кредит или заем, который ложно взят на ваше имя, еще на гарантирует того, что аферисты оставят вас в покое.

Столкнувшись с этой ситуацией, вам нужно будет написать в милиции еще одно заявление – для привлечения виновных лиц к уголовной ответственности за мошенничество.

Оказывайте всяческое содействие правоохранительным органам в поиске преступников, а также информируйте милицию о ходе движения своего дела в суде.

Берегите данные смолоду

Кража или потеря паспорта может случиться с каждым – это не в зоне нашего контроля. Как и слив персональных данных в сеть по вине организации, которой вы их предоставили.

Вместе с тем личные данные нужно тщательно оберегать.

Прежде всего нельзя сообщать эти сведения незнакомцам и липовым друзьям, вводить их сплошь и рядом на сомнительных сайтах в интернете, множить бесконечно сканы паспорта в цифровом и бумажном виде, хранить эти и другие персональные данные о себе на рабочих компьютерах либо чужих гаджетах.

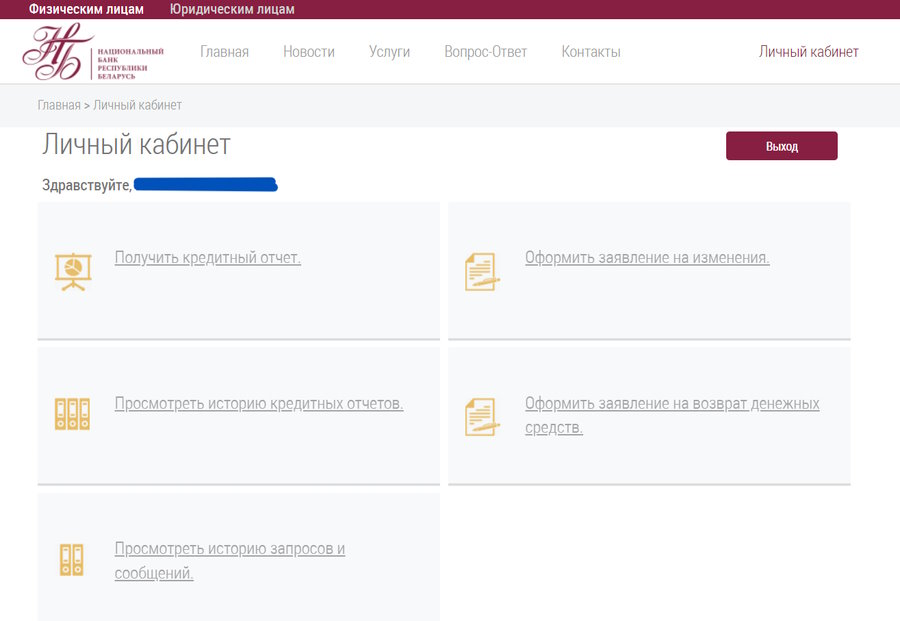

Проверяйте кредитную историю

Данные каждого белоруса, который когда-либо брал кредиты или займы, вносятся в кредитный регистр.

В этой информационной системе Нацбанка ведутся и постоянно обновляются кредитные истории граждан, чтобы у финансовых организаций (банков, страховых компаний и пр.) было понимание, как люди исполняют свои обязательства по кредитным договорам и договорам займа.

Портал Tochka.by ранее подробно рассказывал об этом регистре и о том, как получить доступ к личному кредитному отчету.

В отчете дана полная детализация по вашим новым и старым кредитам. Все сведения хранятся в системе 5–15 лет. А отчет можно скачать в электронном виде или сразу распечатать.

Вам нужно регулярно проверять свою кредитную историю, чтобы в том числе видеть, не оформил ли кто-либо на вас кредит.

Один раз в год получать доступ к регистру можно бесплатно — с 2025-го ее можно будет смотреть без платы дважды. В дальнейшем Нацбанк берет вознаграждение в размере Br1,67 за каждое повторное обращение.

Согласитесь, это небольшая плата за то, чтобы быть абсолютно уверенным в своей финансовой безопасности, особенно в случае, если вы остались без паспорта.

И не волнуйтесь, если по ошибке вы закрыли отчет, забыв его сохранить на своем мобильном телефоне или компьютере. Несмотря на появление окна о необходимости внести плату за повторный просмотр, свободный доступ к просмотренному отчету сохранится в разделе «Просмотреть историю кредитных отчетов».

Источник: Tochka.by