С января 2025 года в Беларуси обновляется законодательство по кредитным историям. Мы решили разобраться, как все устроено сейчас. Кто пишет эти истории, как они выглядят? Что значит кредитный рейтинг? Как вообще банки принимают решение, дать ли кредит? Бонус: расскажем про два лайфхака, как получить крупный кредит. Один оказался рабочим, второй — не таким надежным. Но обо всем по порядку.

Банк помнит все мои кредиты?

Да. Более того, посмотреть, какие кредиты вы брали и как их выплачивали, может любой другой банк. Это и есть ваша кредитная история. Собирает ее Нацбанк и хранит в системе — Кредитном регистре.

Из чего складывается кредитная история?

У физлица

Ф. И. О., идентификационный номер, дата рождения, гражданство, место регистрации.

У юрлица

Наименование, ЕГР, УНП, вид деятельности, адрес.

У всех

Условия заключенных договоров: их номера, даты, суммы и валюты, сроки действия.

Как исполнялись обязательства по ним: история погашений и просрочек, прекращения договора.

Нацбанк объясняет, что своя кредитная история есть у всех физлиц и юрлиц, которые имели действующую кредитную сделку за последние пять лет: например, брали кредит, овердрафт, заем; заключали договор лизинга, факторинга, залога, гарантии или поручительства. На январь 2024 года в Кредитном регистре хранится чуть больше 5 млн кредитных историй физлиц.

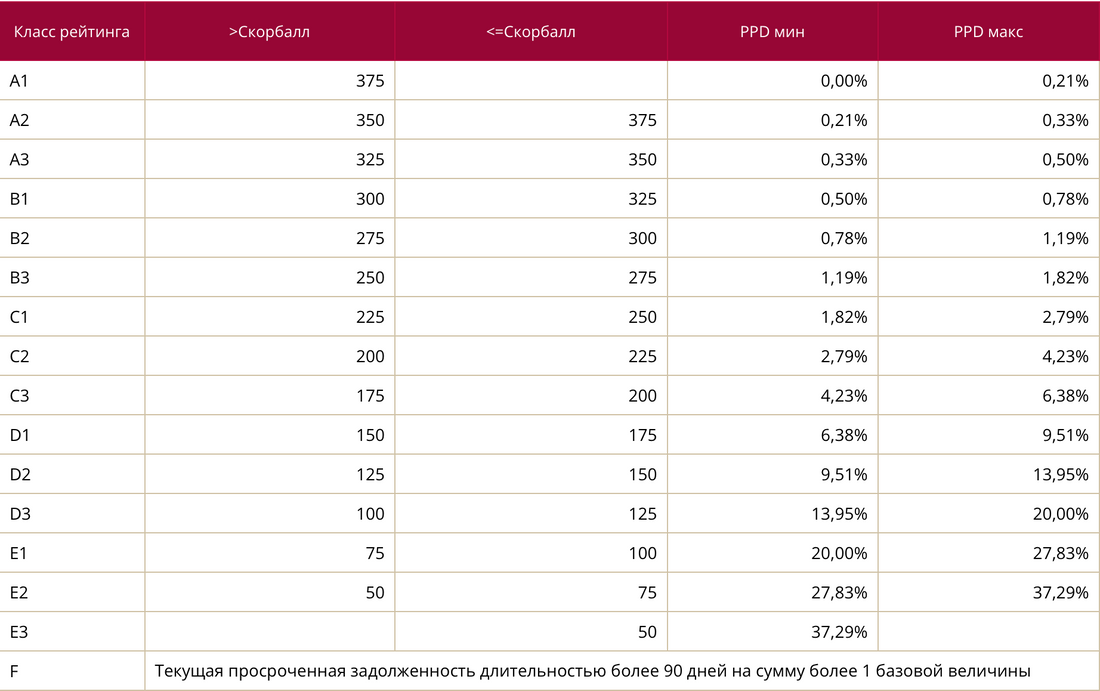

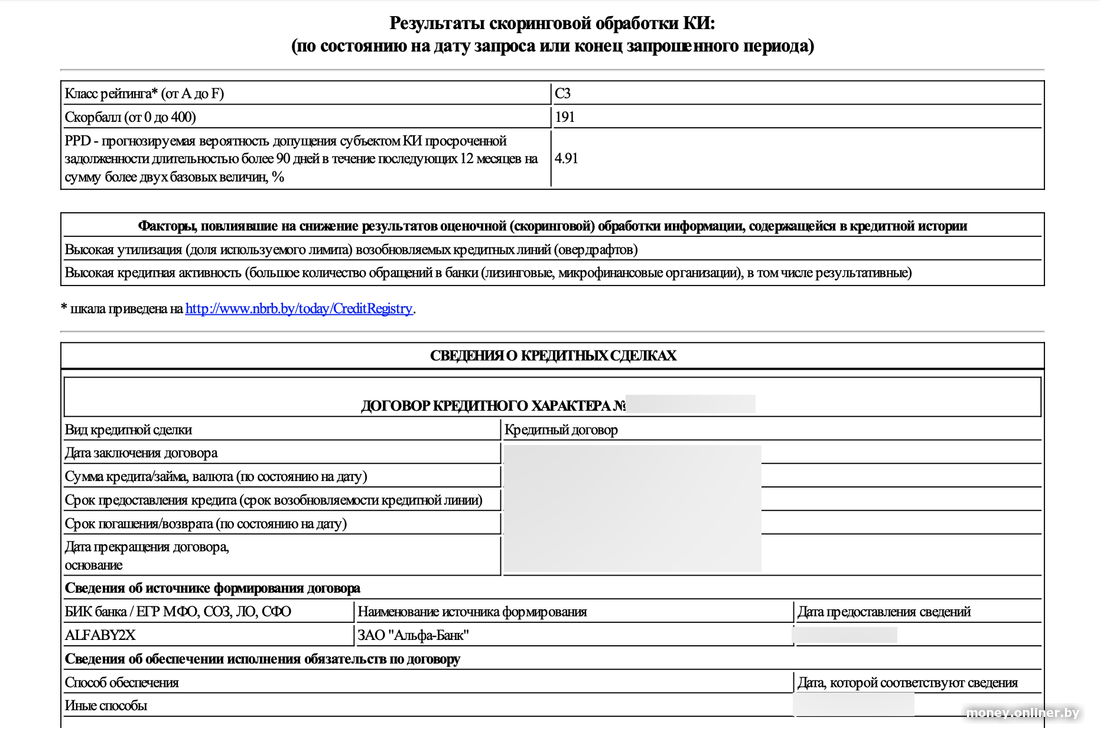

Там же можно запросить свой кредитный отчет. Он формируется по принципу «кредитная история + ее скоринговая оценка». Оценка состоит из трех компонентов: класс рейтинга, скорбалл и PPD (это прогнозный показатель, который говорит примерно о том, с какой вероятностью лицо просрочит задолженность на сумму больше двух базовых величин на три и более месяца в течение следующего года).

Скорбалл (он же скоринговый балл) — это оценка кредитной истории по разным факторам в цифрах. А дальше есть соотношение: диапазону скорбалла соответствует диапазон процентов — вероятность «просрочки» и буква от A до F (это уже для удобства). Если все еще непонятно, загляните в таблицу — там нагляднее.

На скорбалле остановимся немного подробнее. В скоринге — чистая математика, статистика и холодный расчет. Данные берутся из Кредитного регистра за прошлые годы, никаких субъективных факторов вроде мнения экспертов тут нет.

Есть моменты, которые снижают скорбалл:

- «Короткая» кредитная история — чем меньше в сумме сроки всех договоров, тем ниже и скорбалл.

- Количество и частота запросов кредитной истории — тут логика такая: чем чаще запрашивают историю, тем острее лицо нуждается в деньгах.

- Недавно брали кредит или заем — скорбалл будет ниже, логика такая же: человеку нужно еще больше денег, сложнее будет выплатить кредит банку.

- Если у вас овердрафт или возобновляемая кредитная линия, то чем больше вы взяли из доступного лимита, тем ниже будет скорбалл.

- Чем чаще и длительнее просрочки, тем ниже скорбалл.

Кстати, отсутствие работы скорбалл не снижает — такая информация вообще не включается в кредитную историю.

«Чем продолжительнее у человека опыт получения заемных средств, по которым он исполнял свои обязательства своевременно, тем выше скоринговая оценка его кредитной истории», — пояснили нам в Нацбанке. Грубо говоря, если вы регулярно платите по кредитам и делаете это давно, ваша кредитная история оценивается выше.

Если кредитная сделка завершена, то данные о ней хранят 5 лет, если нет — 15 лет с момента последних полученных сведений.

В этом всем что-то меняется?

С 5 января 2025 года вступит в силу закон «Об изменении Закона Республики Беларусь „О кредитных историях“». Нововведений относительно немного.

Расширился список источников, из которых «собираются» кредитные истории. Например, в их число добавили сервисы онлайн-заимствований — они дают такие же займы, как в жизни, только через интернет.

А еще юрлица, которые предлагают товары или услуги на условиях отсрочки или рассрочки, теперь смогут подавать эти данные в Кредитный регистр. Это их добровольное право, а не обязанность, но если юрлицо решает так делать, то оно должно будет подавать данные по всем кредитным сделкам, и стороны этих сделок должны об этом знать. Так кредитная история обычного покупателя может стать объемнее.

Чтобы получить кредитный отчет, пользователи Кредитного регистра (например, банк или микрофинансовая организация) должны будут указать цель — так планируется снизить риски злоупотребления сведениями.

Еще человек или организация смогут запретить пользователям Кредитного регистра смотреть их кредитную историю или отозвать свое согласие. Но так можно будет сделать только в отношении тех пользователей, с которыми нет открытого кредита. При этом правоохранители и суды, как и раньше, смогут получать кредитные истории без согласия.

Станет больше бесплатных кредитных отчетов — два в год, в том числе один раз в бумажном виде. Сейчас бесплатно изучить свое кредитное прошлое можно только раз в год.

Есть изменения для наследников. В случае смерти физлица наследник сможет получить его кредитный отчет. Если наследник принимает на себя обязательства по кредитным сделкам, эта информация добавится в его кредитную историю.

Еще новый закон конкретизирует некоторые нормы действующего с учетом практики применения — например, такую ситуацию: человек не выкупил предмет залога из ломбарда — это не будет отражаться в кредитной истории как просрочка платежа.

Как мне посмотреть свою кредитную историю?

Переходим от теории к практике и пойдем смотреть реальные кредитные отчеты, а заодно расскажем вам, как это сделать. Для эксперимента взяли двух человек — один никогда не брал кредиты и рассрочки, а второй с ними на «ты». Интересно, что будет в их историях?

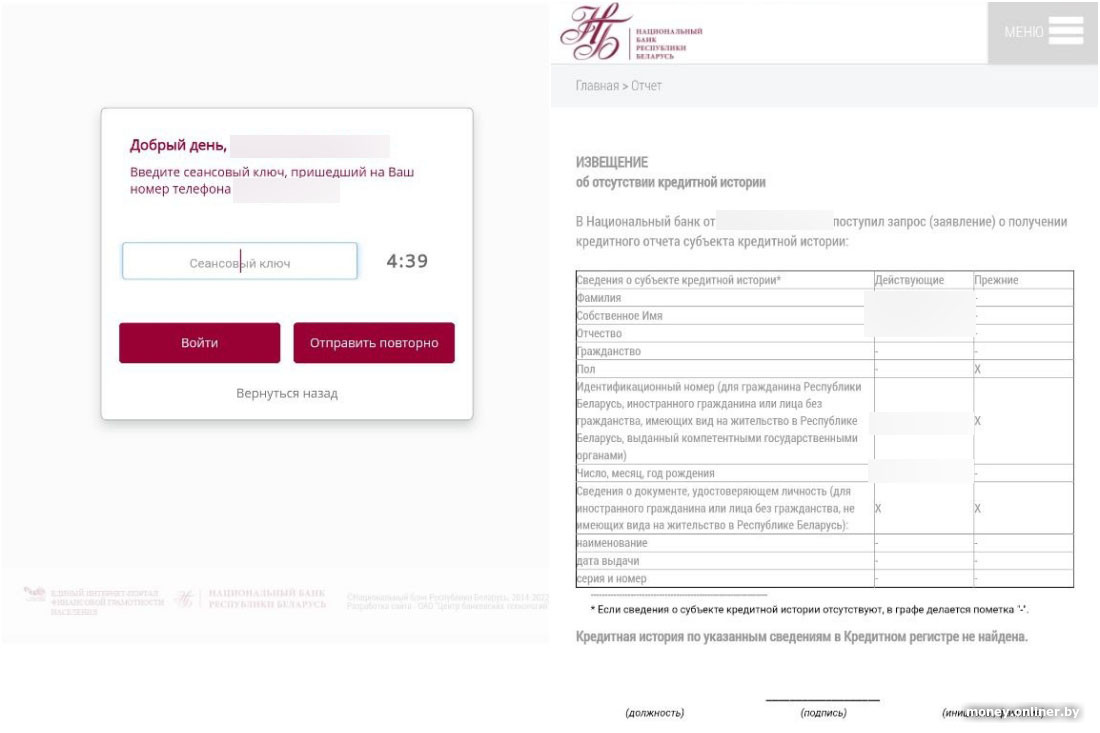

Сначала нужно зайти на портал Кредитного регистра, залогиниться через Межбанковскую систему идентификации или через систему дистанционного обслуживания «Белгазпромбанка».

Так будет выглядеть кредитная история человека, который никогда не брал кредит. Для нее скоринговый балл не присваивается, и вероятность просрочки не оценивают.

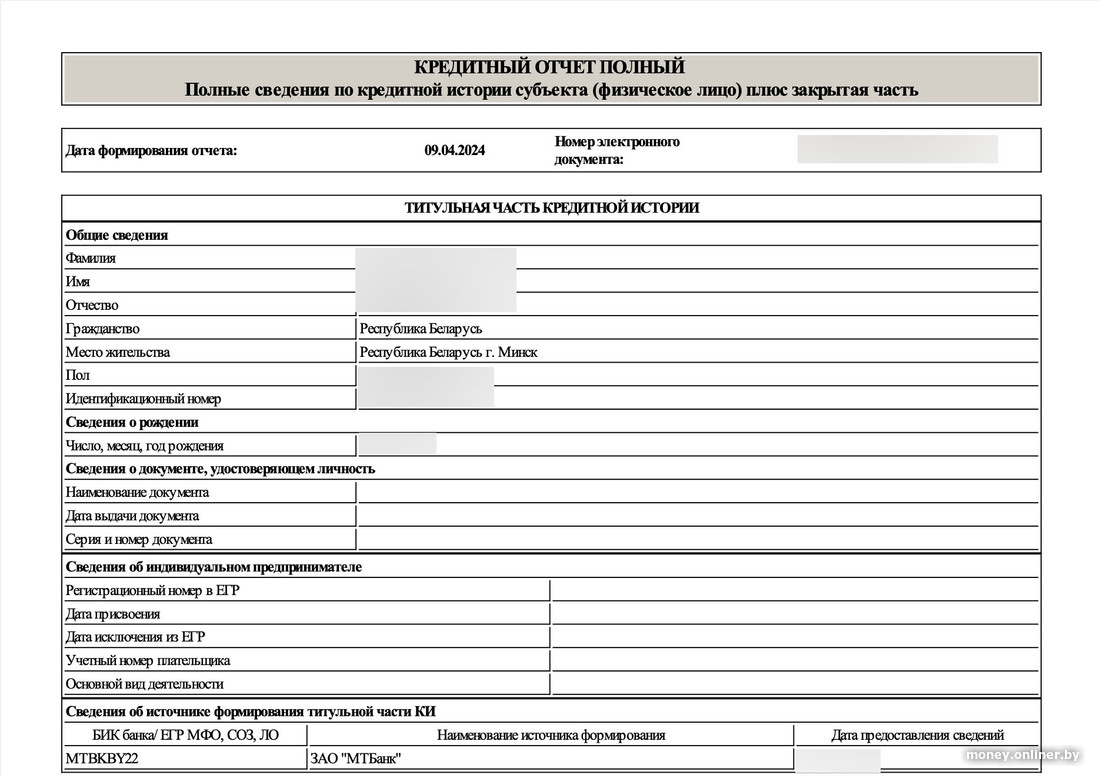

А так может выглядеть история человека, который часто брал кредиты и рассрочки.

Дальше идет скоринговая оценка. Статистика считает вероятность просрочки у этого человека близкой к 5%. Помните табличку выше? Этот показатель почти в середине из всех возможных.

Дальше на более чем 15 страницах A4 идет информация о датах взятых кредитов, суммах и датах платежей — но это мы вам уже не покажем.

Мне не дадут кредит, если кредитная история плохая?

Не обязательно. Даже скорбалл 50 — это не попадание в «черный список» Кредитного регистра — просто потому, что таких списков там вообще нет. Кредитную историю «пишет» Нацбанк, а кредиты выдают банки или другие организации — они самостоятельны в этом решении.

Кредитная история и скоринговый балл не единственные факторы, которые влияют на выбор банка между «одобрить» и «отказать». «БНБ-Банк» рассказал нам про два других важных момента.

1. Повышенная долговая нагрузка (ПДН)

Взятые кредиты, кредитные карты, карты рассрочек от банков существенно влияют на платежеспособность и ее расчет. Банк смотрит, какая на клиенте нагрузка по ежемесячным платежам по кредитам и рассрочкам. Он может выдать клиенту кредит с расчетом на то, что сумма всех платежей по всем кредитным продуктам не превысит порог в 40% от официального дохода в месяц. Так делают, чтобы получатель кредита оставался платежеспособным и мог обеспечить себя с учетом нагрузки по кредиту.

С кредитными картами и картами рассрочек есть еще один нюанс. Считается, что весь лимит по таким продуктам — это ежемесячный платеж клиента. Например, у вас карта с лимитом 10 000 рублей, из них вы потратили 150 — банки «видят» вашу задолженность как 10 000. Потратили 0 рублей с карты — задолженность для банков все равно 10 000 рублей. Получается, что, если вы хотите взять кредит, лучше закрыть карты рассрочек, чтобы ваш показатель ПДН подходил под требования — не больше 40% долга ежемесячно. Вот и тот самый работающий лайфхак.

2. Официальный доход от трех месяцев и отчисления ФСЗН

Для получения кредита подходит только официальное трудоустройство с записью в трудовую книжку. Договоры подряда не подходят. Банк делает запрос в ФСЗН и по суммам отчислений понимает, какой у вас доход. Дальше эти данные используются при расчете ПДН.

«Выдать кредит могут только платежеспособным клиентам», — поясняют в банке.

А если кредитная история плохая, что делать?

В Нацбанке нам подсказали две рекомендации, как повысить свой скоринговый балл:

- Не допускать просрочек по заключенным договорам.

- Не обращаться одновременно к большому количеству кредиторов.

Поможет ли получить крупный кредит предварительно взятая (и выплаченная) рассрочка, например, на робот-пылесос?

В Нацбанке обращают внимание, что в такой ситуации «срабатывают» два нюанса. Скоринговая оценка первоначально будет низкой, так как есть критерий короткой кредитной истории. А еще скорбалл снижают сведения об оформлении новой кредитной сделки. То есть как именно схема «взять и выплатить рассрочку за три месяца» повлияет на решение выдать кредит, зависит от конкретного банка. Расхожий лайфхак оказывается не таким надежным.

Я работаю и нормально зарабатываю — почему мне отказали в кредите?

По словам специалистов «БНБ-Банка», есть еще несколько причин, не связанных с высокой долговой нагрузкой, которые приводят к отказу.

Просрочка по кредиту

Если вы запрашиваете кредит, а у вас уже один есть и по нему имеется просрочка, во втором вам с высокой вероятностью откажут.

Техническая задолженность (теховер)

Это ситуация, когда на карте или счете минусовой баланс. Такое может быть, например, когда вы оплачивали что-то на сайте с ценами в долларах или рассчитывались картой в путешествии. На момент операции средств для оплаты могло быть достаточно, но банк обрабатывает платеж несколько дней. И если за это время курс валюты изменился (например, подорожал доллар), то на момент проведения операции по счету может быть недостаточно средств. Тогда баланс карты будет со знаком минус.

Неактуальные данные в МСИ

Старый номер или дата паспорта, неактуальная прописка в Межбанковской системе идентификации тоже могут быть причиной отказа. Нужно попросить обновить свои данные в МСИ — это можно сделать, придя с паспортом в любое отделение банка. Данные обновятся в течение трех дней, тогда можно будет подавать заявку на кредит.

«Но если вам уже отклонили заявку, то через семь дней после этого можно снова подать заявку на кредит в „БНБ-Банке“», — отмечают специалисты.

В банке советуют перед тем, как брать кредит, проверить актуальность данных в МСИ, погасить все задолженности и убедиться, что платежи там, где возможна техническая задолженность, прошли по счетам.

В Национальном банке рекомендуют также перед тем, как обратиться за кредитом в банк, проверить свою кредитную историю. Если обнаружите неточность, на портале Кредитного регистра можно оформить заявление на внесение изменений. Нацбанк рассматривает их вместе с источником сведений, в случае ошибки будут внесены исправления.